Budgetteren; Maatwerk & Veel werk

BUDGETTEREN |

|

Hoofdstuk 1 Budgetteren is flexibel en veelzijdig, maar tijdrovend

Budgetteren is een van de meest invloedrijke middelen voor financieel management. Het is niet alleen heel flexibel toe te passen (want er zijn veel vormen). Het heeft ook een veelzijdig nut; het is niet alleen - zoals vaak gedacht - bedoeld om kosten te beheersen, maar ook om effectief richting te geven aan een organisatie. Het bevordert de coordinatie binnen een organisatie en de beheersing van de uitvoering van het beleid. Het woord budget klinkt streng en is dus minder vrijblijvend dan een begroting, schatting, prognose of raming; het is een toewijzing. Het vormt de overgang van de planningsfase (of beleidsfase) in de uitvoeringsfase.

Ondanks het veelzijdig nut en de vele vormen is budgetteren niet voor iedere organisatie even relevant en even makkelijk. Overheids-organisaties hebben vaak voorspelbare inkomsten en uitgaven, maar bedrijven worden dwarsgezeten door concurrenten en dynamische inkoopmarkten, zodat budgetteren daar lastiger is. Ondanks de veelzijdigheid is er ook veel kritiek op het budgetteren; het blijkt tijdrovend te zijn, het is een overhead-aktiviteit en het houdt geen rekening met onvoorziene omstandigheden. Deze kritiek kan voor een groot deel ondervangen worden door meer inzicht in kostengedrag van beslissers en door de nabije toekomst beter te voorspellen. Hoe beter het

inzicht in deze beide factoren, hoe beter de budgettering werkt.

Dit artikel wil u helpen zodat u met meer effect kunt budgetteren. Dat doe ik in de volgende hoofdstukken :

- Hoofdstuk 1 Budgetteren is flexibel en veelzijdig, maar tijdrovend

- Hoofdstuk 2 Het doel van budgetteren en de nadelen

- Hoofdstuk 3 Vele mogelijkheden om te budgetteren

3.1 Welke responsibility centers kiezen we?

3.2 Wat budgetteren we en welke budgetteringstechnieken zijn er?

3.3 Budgetteringstechnieken - Hoofdstuk 4 Wat weten we over budgetteren?

4.1 Het loont om de strategie in de budgetten te verwerken

4.2 Bedrijven zijn ontevreden over hun budgettering

4.3 Vernieuwingen weinig opgezocht - Hoofdstuk 5 Hoe kun je effectief budgetteren?

5.1 Kenmerken van effectieve budgettering

5.2 Model met de factoren die het budget beinvloeden

5.3 Praktische keuzes bij het budgetteren

5.4 Psychologische dimensie van het budgetteren - Hoofdstuk 6 Alternatieve( vorme)n voor budgetteren

6.1 Activity based budgeting

6.2 Beyond budgeting

6.3 Rolling forecast - Hoofdstuk 7 Omzetprognose; kunst en rekenkunde

- Hoofdstuk 8 Liquiditeitsbegroting voorkomt kosten en problemen

- Hoofdstuk 9 Onderhandelen tijdens het budgetteringsproces

Hoofdstuk 2 Het doel van budgetteren en de nadelen

Budgetteren is een techniek van management accounting, welke ingezet wordt om het gedrag van mensen binnen organisaties te beinvloeden. Het is dus geen wettelijke verplichting om te budgetteren (maar binnen veel organisaties wel standaard-praktijk), maar een mogelijkheid de prestaties te verbeteren. Budgetteren kan op meer manieren de prestaties verbeteren.Doelen van budgetteren :

- Bijna altijd wordt budgetteren gebruikt om voor het volgende jaar financiele doelen te stellen voor de hoogte van de kosten en de gewenste opbrengsten. De nadruk ligt vaak op beheersing van de kosten.

- De budgetten zijn een middel om de strategie aan de organisatie bekend te maken; de strategie wordt vertaald in budgetten. Daarna wordt de realisatie van de strategie beoordeeld door de budgetten te vergelijken met de werkelijke uitkomsten. Budgetten bevorderen zo de planning, coordinatie en beheersing van de uitvoering.

Grote nadelen aan budgettering:

- a. Het proces van opstellen, administreren en evalueren is tijdrovend en dus kostbaar. In veel gevallen is budgetteren a.h.w. de administratie van de verwachte toekomst; gedetailleerd en grote kans dat het allemaal niet uitkomt.

- b. Budgetten zijn statisch en alleen financieel. Na het opstellen van het budget kan er veel veranderen (bijvoorbeeld door overheidsbeleid, concurrentie en interne tegenvallers) waardoor het budget niet realistisch meer is. Deze starheid is te verhelpen door het budget bij te stellen, maar dat kost dan weer tijd.

- c. Budgetten blijken niet gericht te zijn op de realisatie van de strategie, maar vooral op kostenbeheersing. Strategische doelen als kwaliteit, marktaandeel en innovatie-prestaties zijn moeilijk in budgetten te vatten.

- d. Budgetten zijn gericht op de hierarchie, niet op autonomie. Budgetten zijn taakstellingen, waarin de uitvoerders weinig vrijheid genieten. In innovatieve en/of snelgroeiende organisaties is juist autonomie noodzakelijk.

- e. Budgetteren bevordert slecht gedrag. Budgetten kunnen weerstand oproepen omdat ze onhaalbaar zijn of gevonden worden. Men probeert dan onder de doelen uit te komen. Ook budgetgericht gedrag wordt bevorderd; men neemt zo min mogelijk risico's en doet niet meer dan strikt nodig. Een derde vorm van slecht gedrag is manipulatie; het persoonlijke belang of afdelingsbelang staat boven dat van de hele organisatie; men gaat budgetten opmaken, overvragen en resultaten manipuleren.

Ondanks deze nadelen zijn budgetten gemeengoed. Discussies binnen organisaties vinden niet zozeer plaats over het wel of niet budgetteren, maar over de verwachte effecten op het gedrag van de budgethouders. Voor effect is - zoals zal blijken - een goede kennis van het bedrijf nodig.

Hoofdstuk 3 Vele mogelijkheden om te budgetteren

3.1 Welke responsibility centers kiezen we?

Bij elk onderdeel van een organisatie (responsibility center) kan een passende hoofdvorm van budgettering gekozen worden. Deze hangt af van de kosten- en opbrengsten-structuur en van de investeringsomvang van dat onderdeel. Als een of meer van deze kenmerken duidelijk verschillen van het gemiddelde van de hele organisatie wordt een passende hoofdvorm gekozen.

Profit centers

Profit centers zijn onderdelen van de organisatie die verantwoordelijk zijn voor het realiseren van een bepaalde winstbijdrage (omzet na aftrek van kosten).

Revenue centers

Revenue centers zijn onderdelen van de organisatie die verantwoordelijk zijn voor het realiseren van een bepaalde omzet. Vaak zijn dit verkoopkantoren of filialen.

Service centers

Service centers zijn onderdelen die aanwijsbare diensten leveren aan aanwijsbare andere onderdelen van de organisatie.

Cost centers

Cost centers realiseren bepaalde diensten, maar die kunnen niet aanwijsbaar toegerekend worden aan andere onderdelen.

Investment centers

Investment centers zijn onderdelen van een organisatie, die een winstbijdrage moeten realiseren, die gerelateerd is aan de hoogte van het geinvesteerde bedrag. Hoe hoger de investeringen, hoe hoger het geeiste rendement.

In de praktijk ligt de keuze van de hoofdvorm, gezien de kenmerken, dus vrij voor de hand.

3.2 Wat budgetteren we en welke budgetteringstechnieken zijn er?

Het is gebruikelijk te budgetteren in kosten en opbrengsten. Dat is voor de hand liggend, omdat de boekhouding zo bijgehouden wordt en je dan de werkelijkheid kunt vergelijken met de budgetten. De werkelijke mutaties in het bedrijf (de kasstromen) vinden echter plaats in uitgaven en inkomsten. Vooral bij uitgaven kunnen de verschillen met kosten groot zijn:

- Aanschaf vaste activa : wel uitgave, geen kosten

- Afschrijvingen op vaste activa : geen uitgave, wel kosten

- Toevoeging aan voorzieningen : geen uitgave, wel kosten

- Onttrekking aan voorziening : wel uitgave, geen kosten

- Aflossing van lening of hypotheek : wel uitgave, geen kosten

- Vooruitbetaalde kosten (bijv. huur en verzekeringspremies) : wel uitgave, pas in volgende periode kosten

In de praktijk is het dus ook zinvol om - naast de reguliere budgetten - investeringsbudgetten (voor de aanschaf van vaste activa en onttrekkingen uit de voorzieningen) te maken. Zulke investeringen leiden later tot kosten (afschrijvingen) of zijn al eerder in de kosten opgedoken (onttrekkingen uit voorzieningen). In hoofdstuk 8 vindt u meer over investerings- en liquiditeits-begroting.

Ook opbrengsten kunnen als een te realiseren taakstelling gebudgetteerd worden. Op basis van de verwachte marktontwikkeling, de geplande inzet van marketing-middelen en de verwachte effectiviteit hiervan wordt een opbrengstprognose gemaakt. In hoofdstuk 7 staat hoe u de omzet kunt voorspellen.

Daarnaast zijn er nog vormen om het budgetteren eenvoudiger of juist diepgaander te maken.

Zero-base(d) budgeting

Dit is een budgetteringstechniek, waarbij alle aktiviteiten en daarop gebaseerde budgetten ter discussie worden gesteld. Alles moet opnieuwd onderbouwd en aangevraagd worden. Doel is de kosten fors te verlagen. Deze benadering is tijdsintensief en brengt veel commotie teweeg.

Variable budgettering

Bij deze techniek wordt het budget afhankelijk gesteld van het niveau van de aktiviteiten. Voordeel hiervan is dat de kostenstructuur in de praktijk flexibeler wordt.

Incrementele budgettering

Bij deze techniek is het budget van vorig jaar het startpunt. Dat wordt aangepast aan de hand van verwachte prijsstijgingen en de voorgenomen beleidswijzigingen.

Kaasschaaf-methode

Bij deze methode gaat het management er van uit dat budgetbeheerders overvragen, zodat er best 5 tot 10 % van het aangevraagde budget af kan.

3.3 Budgetteringstechnieken

Als de responsibility centers bepaald zijn (zie 3.1) en de eventuele hoofdlijnen (zie 3.2), kan het budgetsysteem verder vorm krijgen.

3.3.1 Wijze van vaststelling budget

Er zijn twee uitersten in de vaststellingswijze;- met politieke besluitvorming (onderhandeling) wordt over alle onderwerpen tussen budget-ontvangers en -verstrekkers een akkoord gesloten. Omdat er weinig spelregels zijn heet dit niet-geformaliseerde budgettering.

- Tegenhanger is de geformaliseerde budgettering waarbij met vooraf bepaalde factoren (zoals inputvariabelen of outputvariabelen) de budgetten worden berekend.

3.3.2 Inputbudgettering, procesbudgettering en outputbudgettering

Met een worden input-, output- en/of proces-variabelen vastgesteld. Deze spelen een meer of minder overheersende rol in drie vormen van budgettering;

Inputbudgettering

Hierbij wordt gebudgetteerd op basis van inputfactoren oftewel de kostensoorten. Voordeel hiervan is dat dit makkelijke vergelijking met de werkelijke uitkomsten in de administratie en jaarrekening mogelijk maakt. Nadeel is dat het niets zegt over de aktiviteiten en prestaties van het responsibility center.

Procesbudgettering

Hierbij wordt het budget vastgesteld op basis van een gewenste verhouding tussen middelen (input) en taakstelling (output). Het budget krijgt zo een doelmatigheidsdoelstelling mee.

Outputbudgettering

Hierbij wordt het budget afhankelijk gesteld van de gewenste output. Hoe hoger de produktie of hoe meer diensten geleverd worden, hoe hoger het budget. Nadeel is dat dit hoge output en dus hoge kosten stimuleert. Voordeel is dat je niet betaalt voor wat je niet krijgt.

3.3.3 Start van de besluitvorming over budget

- Als de besluitvorming over de budgetten start bij de budgethouders dan is sprake van de 'bottom-up'-benadering.

- Het tegenovergestelde is de 'top-down'-benadering waarbij het topmanagement de strategie en de budgetten vaststelt.

- Een mengvorm is meer gebruikelijk; het topmanagement stelt het strategisch kader vast en vraagt de budgethouders;"Hoe ga je dit realiseren?"

3.3.4 Moment van beslissing over budget

- In sommige gevallen wordt over een budget besloten voordat de budgetperiode begint. Dat heet dan 'closed-end'-budgettering.

- Meestal zijn budgetten flexibeler en wordt aan de hand van beslisregels tijdens de budgetperiode de omvang van het budget bepaald.

3.3.5 Externe en interne budgettering

- Als een externe budgetgever een overheersende rol speelt in de budgetvaststelling, bijvoorbeeld de overheid als subsidiegever, dan is sprake van externe budgettering.

- Binnen een organisatie is sprake van interne budgettering.

3.3.6 Geoormerkte en lump-sum budgetten

- Een geoormerkt budget moet aangewend worden voor de doelen, die de budgetgever aangegeven heeft.

- Bij lump-sum budgetten is sprake van een grote mate van vrijheid van besteding van het budget.

3.3.7 Objecten waarop het budget betrekking heeft.

Traditioneel worden kostensoorten en afdelingen gebudgetteerd. Meer recent is de behoefte gegroeid om meer te sturen op wat er werkelijk gebeurt (kosten en effecten van activiteiten) en op het eindresultaat.

Kostensoorten

Vaak is een budget op het niveau van kostensoorten verplicht vanwege financiers met als doel een vergelijking met de jaarrekening mogelijk te maken.

Kostenplaatsen

Budgetten kunnen de afdelingen van een bedrijf betreffen.

Activiteiten

Budgetten kunnen ook afdelingoverschrijdende aktiviteiten omvatten. Als u deze wilt beheersen is het beter niet te werken met afdelingsbudgetten, maar met totaalbudgetten voor de activiteit.

Kostendragers

U kunt ook budgetten toekennen aan klantengroepen, grote klanten of aan programma's. Bijvoorbeeld gemeenten werken met een programmabegroting, waarbij de gemeenteraad budgetten toekent voor het realiseren van door haar vastgestelde programma's.

Hoofdstuk 4 Wat weten we over budgetteren?

Er is hier en daar onderzoek gedaan naar hoe er gebudgetteerd wordt en wat het effect van budgetteren is. Helemaal eenduidig zijn de uitkomsten niet, maar er zijn wel voorzichtige conclusies te trekken.4.1 Het loont om de strategie in de budgetten te verwerken

McKinsey [How_to_put_your_money_where_your_strategy_is] deed onderzoek naar de mate waarin bedrijven hun budgetten bijstellen en het effect daarvan op de resultaten. Voor het onderzoek vergeleek het de resultaten tussen 1990 en 2005 van 1600 bedrijven in de VS. Bedrijven die budgetten aktief bijstelden bleken na 15 jaar 40% meer waard te zijn. Daarnaast bleek ook dat een derde van de bedrijven exact gelijk budgetteerde aan voorgaand jaar ondanks uitgebreide budget-procedures. De best presterende bedrijven bleken 56 % van hun budgetten in 15 jaar te verschuiven waardoor 30 % meer resultaat werd geboekt. Het meest opvallende wat zij anders deden was dat er een verschil zat van 170 % in aktiviteitenniveau's voor de budgetten van bedrijfsonderdelen in de groei- en de snoei-fase. Succesvolle budgettering speelt dus in op de levensfase van produkten en bedrijfsonderdelen.

Er blijken een aantal - psychologische - redenen voor de onbeweeglijkheid van de slecht-presteerders. Beslissers blijken zich te fixeren op budgetten van vorig jaar, er blijkt sprake van risico-aversie (dus te weinig geld voor investeringen en nieuwe initiatieven) en door interne politieke strijd om de budgetten worden gelden politiek verdeeld.

4.2 Bedrijven zijn ontevreden over hun budgettering

Een studie van de benchmarkorganisatie Heckett laat zien dat het gemiddelde budget 191 posten heeft, maar de best practise organisaties hadden slechts 81 posten per budget. Best practise organisaties passen exceptie-rapporten, leading indicators, forecasts op key indicators en flexibele prognoses vaker dan gemiddeld toe.

Uit onderzoek uit 2005 van De Waal c.s. blijkt dat het budget in 71 % van de bedrijven gebruikt wordt voor control een slechts in 50 % van de bedrijven voor het realiseren van de strategie. Dat is vreemd want het is nodig de strategie in de budgetten te verwerken.

Gevraagd naar de tevredenheid met het budgetteringsproces vond 31 % dat de kwaliteit van de budgettering omhoog moet, terwijl 42 % wel tevreden was, maar toch wilde verbeteren. Van de mogelijke alternatieven blijkt activity based budgeting (bij ongeveer 50 %) het populairst is. Het vreemde is dat dit in de praktijk nauwelijks toegepast wordt.

De inhoud van budgetten blijkt voorspelbaar; het meeste gewicht wordt aan financiele taakstellingen toegekent (35 %), dan commerciele (22%) en dan operationele (17 %).

De frequentie van budget-aanpassingen verschilt tussen bedrijven aanzienlijk: jaarlijks past 48% aan, per halfjaar 11 % en per kwartaal 22%. Er wordt dus weinig aangepast gedurende het budgetjaar.

De normstelling in budgetten komt tot stand door het doortrekken van historische ontwikkelingen, het baseren op de strategische plannen en het gebruik van interne benchmarking.

4.3 Vernieuwingen weinig opgezocht

De Google Verkeersschatter leerde mij (in 2013) dat informatie over de innovatieve budgetteringsmethoden nauwelijks gezocht wordt. Dit zijn de aantallen Nederlandse zoekopdrachten per maand.

- budgetteren 4400

- budgettering 4400

- beyond budgeting 260

- zero base budgeting 210

- zero based budgeting 360

- rolling forcast 390

- activity based budgeting 58

Hoofdstuk 5 Hoe kun je effectief budgetteren?

5.1 Kenmerken van effectieve budgettering

Zoals in hoofdstuk 3 bleek zijn er veel mogelijkheden om budgettering vorm te geven, maar is desondanks de ontevredenheid in de praktijk groot. Het blijft dus mensenwerk, waarbij de kwaliteit van de beinvloeding van beslissers belangrijker is dan de gekozen technieken. Het is dus niet mogelijk en niet zinvol precies te zeggen hoe je budgettering het best technisch kunt inrichten, maar een aantal hoofdlijnen zijn wel te geven.Doel : beinvloeden gedrag

Het doel van budgetteren is het beinvloeden van het gedrag van de beslissers binnen de organisatie in de gewenste richting. Het willen beinvloeden, motiveren maar ook inperken van mensen betekent dat een psychologische aanpak nodig is. Deze aanpak kan individueel op elke budgethouder afgestemd worden, maar je kunt het ook algemeen houden. Hoe te beinvloeden bespreken we in 5.3. Maar om kosten, investeringen en opbrengsten te beinvloeden is ook inzicht in de volgende factoren nodig.Inzicht in kostenstructuur en voorspellen van omzet nodig

Om te kunnen budgetteren is inzicht in de kostenstructuur gewenst.- Wat zijn de veroorzakers achter de kosten

- En wat is het resultaat van de gemaakte kosten?

- Daarnaast is op een aantal budget-onderdelen kennis gewenst van de mogelijkheden om het anders aan te pakken. Wat gebeurt er als we aktiviteit x niet meer zelf uitvoeren, maar uitbesteden? Wat is het effect op de omzet als we niet meer marketing a doen, maar marketing b? Wat gebeurt er als onze inkoopprijzen van grondstoffen stijgen?

- onbeinvloedbare factoren, zoals de marktsituatie (overheid subsidieert, marktvraag stort in), maar ook van

- beinvloedbare factoren als de prijsstelling en de marketing-mix.

Budgetbeheer is overhead-activiteit

Uit onderzoek blijkt dat het budgetbeheer tijdintensief is. De waarde van de bestede tijd kan in de honderduizenden euro's lopen. Logisch gevolg hiervan is dat er ook bij het budgetteren zelf prioriteiten gesteld moeten worden. Dat kan door- de passende hoofdvorm te kiezen,

- budgetposten samen te trekken (zodat het budget minder posten heeft) of

- delen van aktiviteiten niet te budgetteren. Achterliggende gedachte is dat bepaalde posten niet kunnen afwijken van het budget of dat de goede trackrecord van bepaalde budgethouders verrassingen uitsluit.

- te werken met leading indicators en

- rapportages te beperken tot de afwijkingen van het budget.

Budgetteer ook opbrengsten en andere gewenste resultaten

Hoewel bij budgetten helaas gelijk aan kostenbudgetten gedacht wordt, is dat erg eenzijdig. Want dit leidt uitsluitend tot het minimaliseren van kosten, met weinig aandacht voor nieuwe initiatieven (veroorzaken investeringen en hogere kosten) en het opbouwen van vaardigheden. Bovendien benadrukt de kostenfocus een typische hierarchische benadering. Naast het budgetsysteem moeten dus ook doelen vastgesteld worden, die met de te maken kosten bereikt moeten worden. De Balanced ScoreCard-methode, die de strategische voortgang op het gebied van marketing, interne processen en organisatorische groei/leren meet, is een goed middel hiertoe.Verwerk de strategie in de budgetten

Een groot risico dat je bij het opstellen van budgetten loopt is dat er alleen naar het verleden gekeken wordt, zodat budgetten 'hetzelfde als vorig jaar, maar dan aangescherpt' worden. Toch is het nodig ook de gekozen strategie in de budgetten te verwerken. Nieuwe of groeiende aktiviteiten krijgen dan meer budget, terwijl aktiviteiten in krimpende of slecht renderende markten minder krijgen.Kies passende budgetvormen

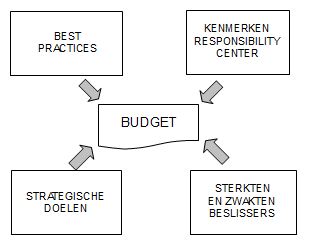

Afhankelijk van het type van het responsibility center (zie par 3.1) kies je er de passende hoofdvorm van budgetteren bij. Zo beperk je de tijdbelasting vanwege het budgetteren.5.2 Model met de factoren die het budget beinvloeden

Het voorgaande kan goed samengevat worden in een model. De factoren waarmee u bij het budgetteren rekening moet houden blijken samen te vatten in vier groepen ;

|

a. Best practices toepassen

Uit onderzoek is gebleken hoe budgettering effectief is (bijvoorbeeld : weinig posten opnemen, strategie er in verwerken, leading indicators gebruiken, tussentijds bijstellen, niet alleen financiele indicatoren gebruiken en rekening houden met psychologie van beslissers). Maar misschien zijn u betere best practices bekend.

b. Inspelen op kenmerken van responsibility center

Een passende hoofdvorm van budgettering hangt af van de kosten- en opbrengsten-structuur en van de investeringsomvang van het responsibility center.

c. Strategische doelen in budgetten verwerken

Budgetten moeten aansluiten op de strategische keuzes en doelen. Daarom worden groei-mogelijkheden, bezuinigingsnoodzaak en besparingspotentieel in de budgetten verwerkt. Niet-financiele doelen (bijvoorbeeld produktkwaliteit, project realiseren) worden ook opgenomen.

d. Stem budgettering af op de beslisser

Op basis van beoordeling van de management-kwaliteit van de beslisser en de resultaten van zijn/haar budgetbeheer in het verleden wordt bepaald welke posten gebudgetteerd worden en hoe gedetailleerd. |

|

5.3 Praktische keuzes bij het budgetteren

Om effectief te kunnen budgetteren zijn ook een aantal praktische keuzes nodig.

- Het is mogelijk - naast het kosten/opbrengsten-budget - ook een investeringsbudget te hanteren. In dit budget worden investeringen geaccodeerd. Een apart investeringsbudget is zinvol, want investeringen zijn wel uitgaven, maar nog geen kosten.

- Ook is het mogelijk uitgaven te budgetteren. Bijvoorbeeld voor werkkapitaalposten als voorraden en debiteuren kunnen streefwaarden vastgesteld worden.

- Aan het begin van de budgetcyclus kan bekeken worden of het - vanwege een sterke bezuinigingsnoodzaak - nodig is Zero Base Budgeting toe te passen. De ZBB-cyclus moet vanwege het intensieve karakter eerder starten dan een traditionele cyclus.

- Het licht voor de hand met leading indicators te werken. Deze moeten aansluiten op de strategische doelen en de doelen die met de budgettering bereikt moeten worden.

- Vanwege wisselende omstandigheden, onverwachte tegenvallers en meevallers is het zinvol tussentijds de budgetten aan te passen. Zo blijven budgetten haalbaar en zinvol om na te streven. Dat kan bijvoorbeeld per kwartaal.

- De normen die in de budgetten gehaald moeten worden kunnen uit twee bronnen komen; uit analyse van historische resultaten en een inschatting van de resultaten van de strategie. Hieruit wordt een afweging gemaakt.

5.4 Psychologische dimensie van het budgetteren

Budgetteren is niet alleen een zaak van financiele en niet-financiele streefwaarden, maar - omdat het mensen zijn die deze streefwaarden moeten halen - ook een zaak van motivatiebevordering en psychologische drempels overwinnen. In de praktijk blijkt er een grote onbeweeglijkheid bij het vaststellen van budgetten te bestaan. Daar zijn een aantal redenen voor.

- Een belangrijke psychologische oorzaak blijkt anchoring; een fixatie op de hoogte van budgetten van vorig jaar; die hoogte gaat dienen als een norm.

- Deze fixatie wordt versterkt door een tweede psychologische factor; risico-aversie. Grote veranderingen moeten met een goed verhaal verdedigd worden. Omdat dat niet altijd beschikbaar is, blijft het veranderingsvoorstel maar achterwege. Daarnaast zou de uitvoering van een verandering kunnen tegenvallen, wat tot gezichtsverlies kan leiden. Gevolg; het veranderingsvoorstel blijft achterwege.

- Een derde reden voor onbeweeglijkheid is interne politieke strijd. Gevestigde afdelingen kunnen zich met succes verweren tegen budgetkortingen en nieuwe initiatieven kunnen nog op weinig steun rekenen.

Hoe kan het beter?

In het algemeen kan je stellen dat het verband tussen budgetten en de strategie hersteld moet worden. Dat kan door :- Een strategische portfolio op te stellen ('Waar willen we naar toe?') en hiermee bij de budgettering rekening te houden.

Er moeten vervolgens voldoende mensen en middelen toegewezen worden aan aktiviteiten om de strategische portfolio te realiseren. - Gebruik alle mogelijkheden om te herschikken.

Ook als het gewaardeerd wordt dat er veel nieuwe initiatieven gelanceerd worden, is het nodig de niet-levensvatbare daarvan te beeindigen. - Gebruik eenvoudige spelregels om de onbeweeglijkheid te doorbreken.

Een spelregel als 'de slechtstlopende 10 % van ons assortiment wordt niet voortgezet' werkt. Of '3 % van de activa wordt afgestoten' is ook duidelijk. - Gebruik beslisprocessen om de onbeweeglijkheid te overwinnen.

Vermijd het gebruik van gemiddelden voor het hele bedrijf, maar zoem in op de details van de responsibility units. Gebruik informatie van buiten de organisatie als nieuwe normen, bijvoorbeeld de verwachte groei van de bedrijfstak. Betrek meer mensen van binnen en buiten de organisatie bij de discussies.

Hoofdstuk 6 Alternatieve( vorme)n voor budgetteren

6.1. Beperkingen van traditioneel budgetteren

6.2. Activity Based Budgeting (ABB)

|

|

6.3 Beyond Budgeting

- Beloningen : Samenwerken om het organisatiebelang te dienen

- Rapportage : Feedback geven en leren

- Middelen : Middelen op de juiste plaats en tijd inzetten

- Prognoses : Acurate voortschrijdende prognoses doen

- Strategieen : Innovatieve, adaptieve strategieen hanteren

- Normen : Zich inzetten voor uitdagende normen

6.4 Rolling forecast (voortschrijdende prognose)

Waarom rolling forecast?

Hoe werklast beheersen?

Karakter van rolling forecast

- een feed-forward management model,

- met een bottom-up benadering en

- een korte feedback-loop (ieder kwartaal).

Advies: flexibeler budgetteren

Hoofdstuk 7 Omzetprognose; kunst en rekenkunde

De start van het maken van jaarplannen en budgetten is vaak de omzetprognose. Vanwege de dynamiek in markten en de vele factoren waarmee u rekening moet houden is dit best lastig. Een goede handleiding vindt u op mijn pagina over OmzetPrognose.Hoofdstuk 8 Liquiditeitsbegroting voorkomt kosten en problemen

Omdat kosten en opbrengsten iets anders zijn dan uitgaven en inkomsten is het verstandig aparte liquiditeits- en investeringplannen te maken. Meer informatie vindt u op mijn pagina over LiquiditeitsPlanning.Hoofdstuk 9 Onderhandelen tijdens het budgetteringsproces

9.1. Uw budget, onafscheidelijke reisgenoot

9.2. Uw belangen bij budgettering

9.3. Uw voorbereidingen op budget-onderhandelingen

1. Hoe speel ik in op de organisatie-strategie? Wat is mijn taak-opdracht?

- Belangrijk is dat u kunt overbrengen wat uw waarde is in het realiseren van de strategie. Voor het realiseren van deze waarde vraagt u middelen, dus het is zaak uw waarde te formuleren en te benadrukken.

- Als de rol in de strategie slechts ondersteunend is, vraagt u middelen voor het uitvoeren van uw taakopdracht. Communiceer dus vooral uw nut en leg een logisch verband met de aktiviteiten en de middelen die daarvoor nodig zijn. Voorkom dat u slechts een kostenpost bent.

2. Situatie-analyse

- Wat is ons huidig kosten-niveau? Waarom heeft het die hoogte?

- Wat is onze output? Waarom heeft het dit niveau?

- Waar liggen onze sterkten en zwakten?

3. Welke ontwikkelingen verwacht ik?

4. Welke onderhandelings-marge heb ik?

- a. Extra budget vanwege strategie

Om een strategie uit te voeren moet er veel tijd besteed worden en kosten worden gemaakt. Zorg dat u in aanmerking komt om strategische taken uit te voeren. - b. Gunstige vergelijking

Als u gunstig afsteekt t.o.v. vergelijkbare eenheden binnen uw organisatie of bij concurrenten (bijvoorbeeld rayons of winkelfilialen) dan staat u sterker in de onderhandelingen. Zorg dat u de cijfers heeft waaruit dit blijkt. - c. Lucht in budget

Inkopen of aktiviteiten die lange tijd niet onderzocht zijn kunnen best lucht bevatten; ze zouden lager kunnen. Er zijn bijvoorbeeld verlieslatende produkten, er gebeuren overbodige handelingen, er zijn goedkopere leveranciers. Kennis hiervan kunt u inzetten in onderhandelingen. - d. Meevallers

Omdat u dichter op de bedrijfsvoering zit weet u eerder en beter of er meevallers aankomen. Als deze niet in het budget verwerkt worden, ontstaat gedurende het jaar meer budgetruimte voor u. - e. Tegenvallers verwachten

Niet alle tegenvallers waarmee rekening gehouden wordt, doen zich werkelijk voor. Zorg dat zoveel mogelijk verwachte tegenvallers in het budget terecht komen. Zo ontstaat gedurende het jaar meer budgetruimte voor u. - f. Projecten vertragen

Door onvoorzienbare omstandigheden of omdat het beter uitkomt kunnen projecten vertraagd worden. Het is geen kostenbesparing, maar een kostenverschuiving en dat kan ook de budgetgever goed uitkomen. Zo ontstaat op korte termijn budgetruimte. Nadeel is natuurlijk dat de baten van het project ook vertragen. - g. Franje

Van elk produkt en elke dienst bestaan een basisversie en uitgebreidere varianten. Verwerk de uitgebreide versie in het budget en bekijk in het kwartaal of de basisversie volstaat. - h. Goedkopere alternatieven

Voor veel aktiviteiten bestaan alternatieven. Als ze uitbesteed worden komen ze in het budget. Mocht het echter ook intern uitgevoerd kunnen worden, dan ontstaat nieuwe budgetruimte.

5. Hoe vertaal ik mijn business in cijfers?

9.4. Verschillen verklaren

9.5. Methoden voor kosten-onderzoek

- Alternatieven opsporen

In de praktijk zijn er altijd meer mogelijkheden om een gewenst effect te bereiken. Als u deze mogelijkheden op een rijtje zet, kunt u de beste of de goedkoopste kiezen. Belangrijk is steeds dat u weet wat u wilt of moet bereiken. In budget-onderhandelingen kunt u de budget-gever zo een keus bieden. - Tijdbesteding van medewerkers

Om de tijdbesteding van medewerkers te verbeteren heeft u inzicht in hun tijdbesteding nodig. Hiervoor staan vier methoden tot uw beschikking; - Multi-moment-opname, - Veroorzakers van indirecte kosten

Om indirecte kosten (tijdgebruik en onkosten, die niet direct aan de omzet bijdragen) te kunnen verlagen spoort u hun veroorzakers ('costdrivers') op. Vaak zijn de cost-drivers een gevolg van het beleid van een bedrijf. Bijvoorbeeld de keuze van een importeur om zich toe te leggen op particuliere klanten betekent automatisch een kleinere gemiddelde bestelgrootte, dus bewerkelijkere logistiek. Bij een bezuinigingsnoodzaak loont het ook de cost-drivers te onderzoeken.

- Tijdschrijven,

- Medewerkers interviewen en

- Schatten van tijdsbesteding.

Elk heeft zijn eigen plussen.