Ideale omvang in overhead blijft uitdaging

Ideale omvang in overhead blijft uitdaging

Als het tegenzit

is de overhead,

onder het motto

"Daar zit vast nog lucht in.",

meestal de eerste bezuiniging.

Maar doet éénzijdige bezuiniging

recht aan de functie van overhead?

En hoe pakt u het beter aan?

Als het tegenzit is de overhead, onder het motto "Daar zit vast nog lucht in.", meestal de eerste bezuinigingskandidaat. Maar doet éénzijdige bezuinigingsdrang recht aan de functie van overhead? En hoe pakt u het beter aan?

Overhead heeft vele vormen, maar een overhead-aktiviteit dient één van deze doelen:

- Het faciliteren van primaire aktiviteiten, bijvoorbeeld door roosterplanning, debiteurenadministratie of juridische conflictoplossing. Het nut ligt hier in de operationele sfeer en is direkt beschikbaar.

- De organisatie ontwikkelen, dus deze klaar maken voor de toekomst. Dat kan o.a. met digitale innovatie, talent-ontwikkeling, bepaling van de winstgevendheid van een produkt of met middelentoewijzing. Hier is het nut vooral strategisch en komt later dan de gemaakte kosten.

Overhead schrappen?

Bezuinigen op overhead door een aktiviteit te schrappen verbetert de winst direct en wel voor het bedrag van die bezuiniging, maar dat heeft een keerzijde. In geval van het eerste doel worden de aktiviteiten niet gefaciliteerd en ontstaan direct merkbare problemen en dus financieel nadeel. In het tweede geval wordt afgezien van de ontwikkeling van de organisatie. Dat is nauwelijks merkbaar, maar heeft op lange termijn nadelen.

Een interessante vraag is wat de ideale omvang van overhead is. Gelukkig is er onderzoek gedaan naar overhead van organisaties.

Brengt benchmarking duidelijkheid?

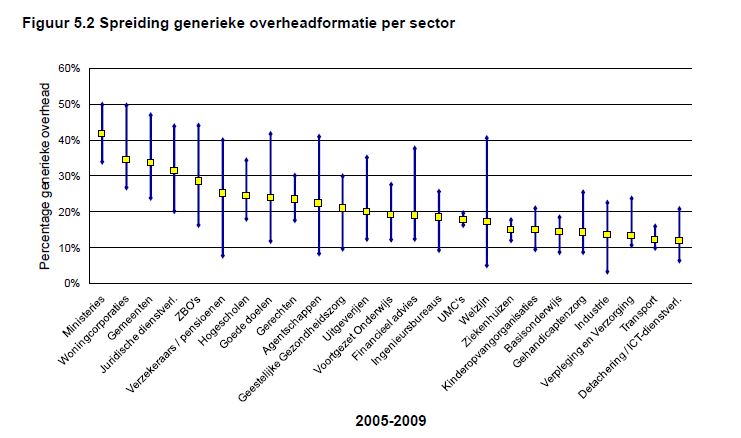

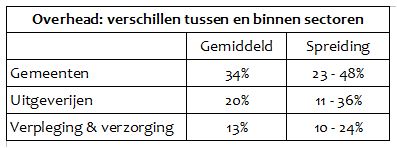

Marc Huijben en Berenschot ontdekten dat overhead tussen en binnen sectoren flink verschilt (*1).

Dit suggereert dat er veel verbeteringsruimte is.

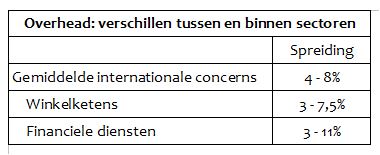

McKinsey komt echter tot deels andere resultaten. In een onderzoek (*2) onder grote, internationale bedrijven blijkt overhead 4 tot 8% van de opbrengsten te bedragen. Deze percentages zijn veel lager, maar de spreiding blijkt ook hier fors, bijvoorbeeld:

De verschillen tussen beide onderzoeken zijn misschien te verklaren doordat verschillend gemeten wordt, namelijk met FTE's in het eerste geval en met totale overheadkosten in het tweede. Het toont dat als u uw overhead benchmarkt, u er zeker van moet zijn dat u dezelfde definities en periodes als de benchmark hanteert.

Beide onderzoeken stemmen wel overeen in de grote spreiding van de overheadkosten binnen sectoren. Dit suggereert dat er veel besparingspotentieel in overhead ligt. Maar een goede verklaring kan ook de verschillende (prominente of ondergeschikte) rol van overhead in de strategie-ontwikkeling zijn. M.a.w. een hoge overhead kan verantwoord zijn, want nodig voor de strategie. Bij een oppervlakkige vergelijking van gemiddelden kunnen deze niet gecorrigeerd worden voor verschillende rollen, wat benchmarking tussen organisaties met verschillende strategieen weinig zinvol maakt. Maar hoe weegt u uw overhead dan wel?

Weeg afzonderlijke aktiviteiten

Dat is helaas bewerkelijk en naar zijn aard zelf een overhead-aktivteit, maar u kunt zich beperken in uw evaluatie tot de aktiviteiten waar u veel verbeteringsruimte vermoedt.

Als eerste stap verdeelt u uw overhead-functies in afzonderlijke aktiviteiten, welke u waardeert op vier punten:

Wat waarderen?

Hoe?

Waar zichtbaar?

Waarde voor ontwikkeling organisatie

schaal van 1 - 5

X-as

Waarde voor interne gebruikers

schaal van 1 - 5

Y-as

Hoogte kosten

diameter cirkel

In schema

Type aktiviteit

kleur cirkel

In schema

Om de aktiviteiten te kunnen vergelijken zet u de resultaten in een schema.

De waarde van overhead voor de ontwikkeling van de organisatie meet u door de opdrachtgevers hierover een oordeel te vragen. Dat kan eenvoudig met scores op een schaal van 1 tot 5. Belangrijk is niet alleen het cijfer, maar ook de beschrijving. Indien nodig vertaalt u zelf de beschrijving in een score.

De waarde van overhead voor de primaire aktiviteiten meet u door de interne gebruikers hierover een oordeel te vragen. Dat kan eenvoudig met scores op een schaal van 1 tot 5. Belangrijk is niet alleen het cijfer, maar ook de beschrijving. Indien nodig vertaalt u zelf de beschrijving in een score.

De kosten van afzonderlijke overhead-aktiviteiten berekent u door de kosten op te tellen van:

- Salarissen,

- Uitbestede werkzaamheden,

- IT en

- Huisvesting.

Dit deelt u door de werkelijke tijdbesteding aan elke afzonderlijke aktiviteit. Dit vergt dus tijdregistratie van of interviews over die aktiviteit.

Met deze gegevens componeert u het schema, dat u gebruikt om prioriteiten te stellen voor verbeteringen. Dat kunt u echter pas als u weet wat u verwacht van uw overhead, dus wat zij moeten betekenen voor de gebruikers en de strategie. Verbeteringen zijn dan niet alleen bezuinigingen, maar kunnen ook verbeteringen van kwaliteit of doelmatigheid zijn. Dat doet meer recht aan de functie van uw overhead.

(*1) Proefschrift 'Overhead gewaardeerd' van Marc Huijben, pagina 54. Tabel 5.2 toont gemiddelde generieke overhead per sector, dus zonder sectorspecifieke overhead, over de periode 2005 - 2009. Gemeten werd in FTE's.

(*2) artikel McKinsey 'Maximizing the value of G&A'

http://www.mckinsey.com/business-functions/operations/our-insights/maximizing-the-value-of-GA

|

Als het tegenzit

is de overhead, onder het motto

"Daar zit vast nog lucht in.",

meestal de eerste bezuiniging.

Maar doet éénzijdige bezuiniging

recht aan de functie van overhead?

En hoe pakt u het beter aan? |

|

Als het tegenzit is de overhead, onder het motto "Daar zit vast nog lucht in.", meestal de eerste bezuinigingskandidaat. Maar doet éénzijdige bezuinigingsdrang recht aan de functie van overhead? En hoe pakt u het beter aan?

Overhead heeft vele vormen, maar een overhead-aktiviteit dient één van deze doelen:

- Het faciliteren van primaire aktiviteiten, bijvoorbeeld door roosterplanning, debiteurenadministratie of juridische conflictoplossing. Het nut ligt hier in de operationele sfeer en is direkt beschikbaar.

- De organisatie ontwikkelen, dus deze klaar maken voor de toekomst. Dat kan o.a. met digitale innovatie, talent-ontwikkeling, bepaling van de winstgevendheid van een produkt of met middelentoewijzing. Hier is het nut vooral strategisch en komt later dan de gemaakte kosten.

Overhead schrappen?

Bezuinigen op overhead door een aktiviteit te schrappen verbetert de winst direct en wel voor het bedrag van die bezuiniging, maar dat heeft een keerzijde. In geval van het eerste doel worden de aktiviteiten niet gefaciliteerd en ontstaan direct merkbare problemen en dus financieel nadeel. In het tweede geval wordt afgezien van de ontwikkeling van de organisatie. Dat is nauwelijks merkbaar, maar heeft op lange termijn nadelen.

Een interessante vraag is wat de ideale omvang van overhead is. Gelukkig is er onderzoek gedaan naar overhead van organisaties.

Brengt benchmarking duidelijkheid?

Marc Huijben en Berenschot ontdekten dat overhead tussen en binnen sectoren flink verschilt (*1).

Dit suggereert dat er veel verbeteringsruimte is.

McKinsey komt echter tot deels andere resultaten. In een onderzoek (*2) onder grote, internationale bedrijven blijkt overhead 4 tot 8% van de opbrengsten te bedragen. Deze percentages zijn veel lager, maar de spreiding blijkt ook hier fors, bijvoorbeeld:

De verschillen tussen beide onderzoeken zijn misschien te verklaren doordat verschillend gemeten wordt, namelijk met FTE's in het eerste geval en met totale overheadkosten in het tweede. Het toont dat als u uw overhead benchmarkt, u er zeker van moet zijn dat u dezelfde definities en periodes als de benchmark hanteert.

Beide onderzoeken stemmen wel overeen in de grote spreiding van de overheadkosten binnen sectoren. Dit suggereert dat er veel besparingspotentieel in overhead ligt. Maar een goede verklaring kan ook de verschillende (prominente of ondergeschikte) rol van overhead in de strategie-ontwikkeling zijn. M.a.w. een hoge overhead kan verantwoord zijn, want nodig voor de strategie. Bij een oppervlakkige vergelijking van gemiddelden kunnen deze niet gecorrigeerd worden voor verschillende rollen, wat benchmarking tussen organisaties met verschillende strategieen weinig zinvol maakt. Maar hoe weegt u uw overhead dan wel?

Weeg afzonderlijke aktiviteiten

Dat is helaas bewerkelijk en naar zijn aard zelf een overhead-aktivteit, maar u kunt zich beperken in uw evaluatie tot de aktiviteiten waar u veel verbeteringsruimte vermoedt.

Als eerste stap verdeelt u uw overhead-functies in afzonderlijke aktiviteiten, welke u waardeert op vier punten:

| Wat waarderen? |

Hoe? |

Waar zichtbaar? |

| Waarde voor ontwikkeling organisatie |

schaal van 1 - 5 |

X-as |

| Waarde voor interne gebruikers |

schaal van 1 - 5 |

Y-as |

| Hoogte kosten |

diameter cirkel |

In schema |

| Type aktiviteit |

kleur cirkel |

In schema |

Om de aktiviteiten te kunnen vergelijken zet u de resultaten in een schema.

De waarde van overhead voor de ontwikkeling van de organisatie meet u door de opdrachtgevers hierover een oordeel te vragen. Dat kan eenvoudig met scores op een schaal van 1 tot 5. Belangrijk is niet alleen het cijfer, maar ook de beschrijving. Indien nodig vertaalt u zelf de beschrijving in een score.

De waarde van overhead voor de primaire aktiviteiten meet u door de interne gebruikers hierover een oordeel te vragen. Dat kan eenvoudig met scores op een schaal van 1 tot 5. Belangrijk is niet alleen het cijfer, maar ook de beschrijving. Indien nodig vertaalt u zelf de beschrijving in een score.

De kosten van afzonderlijke overhead-aktiviteiten berekent u door de kosten op te tellen van:

- Salarissen,

- Uitbestede werkzaamheden,

- IT en

- Huisvesting.

Dit deelt u door de werkelijke tijdbesteding aan elke afzonderlijke aktiviteit. Dit vergt dus tijdregistratie van of interviews over die aktiviteit.

Met deze gegevens componeert u het schema, dat u gebruikt om prioriteiten te stellen voor verbeteringen. Dat kunt u echter pas als u weet wat u verwacht van uw overhead, dus wat zij moeten betekenen voor de gebruikers en de strategie. Verbeteringen zijn dan niet alleen bezuinigingen, maar kunnen ook verbeteringen van kwaliteit of doelmatigheid zijn. Dat doet meer recht aan de functie van uw overhead.

(*1) Proefschrift 'Overhead gewaardeerd' van Marc Huijben, pagina 54. Tabel 5.2 toont gemiddelde generieke overhead per sector, dus zonder sectorspecifieke overhead, over de periode 2005 - 2009. Gemeten werd in FTE's.

(*2) artikel McKinsey 'Maximizing the value of G&A'

http://www.mckinsey.com/business-functions/operations/our-insights/maximizing-the-value-of-GA

608528 bezoekers (749194 hits) sinds 1-1-2009