onderhanden werk

|

ONDERHANDEN WERK

aktieve beheersing

belangrijker dan

balanswaardering |

|

Onderhanden werk (afgekort OHW) is doorgaans een onopvallende balanspost. Toch verdient deze meer aandacht, want OHW bergt forse risico's en nadelen in zich. Ik zie dat het eigenlijk alleen bij het opmaken van de jaarrekening aandacht krijgt. In vakliteratuur wordt vooral de balanswaardering besproken en nauwelijks de noodzaak en mogelijkheden tot beheersing van deze hoge balanspost. In dit artikel bespreek ik daarom:

- hoe OHW ontstaat,

- de onterechte focus op de waardering van OHW en

- waar het echt om gaat bij OHW; hoe het te beheersen.

Hoe ontstaat onderhanden werk?

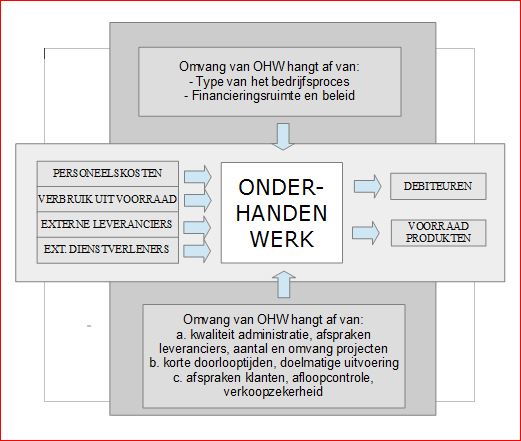

Onderhanden werk bestaat uit kosten, gemaakt voor eindprodukten en projecten, die nog niet klaar zijn en nog niet aan klanten doorberekend konden worden. Zulke kosten kunnen zijn;

- personeelskosten (vanwege bestede uren),

- materiaalkosten (gebruikt uit eigen voorraden) en

- externe kosten (extern personeel en ingekocht materiaal).

Onderhanden werk komt vooral voor in bedrijfstakken die:

- projecten voor klanten realiseren. Dat zijn bouwbedrijven (de nog niet gefactureerde fasen van bouwprojecten) en dienstverleners (de nog niet gefactureerde urenbesteding).

- in meer fasen produkten maken. Produktiebedrijven, dus.

In het bedrijfsproces van organisaties bevindt het OHW zich ergens in het midden; het is een fase tussen enerzijds personeelskosten, voorraadverbruik en externe kosten en anderzijds debiteuren (als het OHW gefactureerd is) en voorraden gereed produkt. Dit betekent dus ook dat een verlaging van het OHW door gereed komen of factureren niet noodzakelijkerwijs gunstig is; de nadelen van OHW, zoals renteverlies, verplaatsen zich naar de volgende fasen in het waardevormingsproces (debiteuren en voorraden).

Zoals gezegd zitten aan OHW risico's en nadelen. Er zijn vier redenen om het OHW te verlagen;

- het renteverlies dat je lijdt (dat oploopt met de waarde van het OHW),

- het risico van waardevermindering door tijdverloop,

- het risico van geldtekort doordat OHW beslag legt op je financiering en

- het (belangrijkste) risico dat OHW niet gefactureerd of doorberekend kan worden; dus als kosten afgeschreven moeten worden.

Het valt niet mee om OHW in balansen terug te vinden, omdat het vanwege samenwerkingsverbanden of financieringsafspraken anders genoemd wordt. Vooral bij bouwbedrijven kan de post flink oplopen tot 40% van het balanstotaal. Of - gerelateerd aan de resultatenrekening - tot 2 maanden omzet.

Onterechte focus op de waardering

Wie op het internet zoekt naar informatie over OHW vindt eigenlijk alleen teksten over de balanswaardering. De boodschap is steeds dezelfde : In de waardering neem je alle direct toerekenbare kosten mee, zoals lonen, materialen, afschrijving van gebruikte machines, energie en werk door derden. Ook moet je het constante deel van de algemene kosten in de waardering opnemen en moet je een evenredig deel van de winstopslag activeren. Je moet de winst dus voortschrijdend nemen; je maakt dus boekhoudkundig al winst voordat het werk of de opdracht is afgerond. Het risico hieraan is, dat - bij tegenvallende ontwikkelingen die meestal pas op het eind blijken - alsnog een verlies genomen moet worden.

Een hogere of lagere waardering van het OHW op de (tussentijdse) balans verhoogt de winst echter uiteindelijk niet; het is slechts een toewijzing aan de boekjaren of perioden. In de praktijk dus slechts een verschuiving van belastingbetaling met een gering rente-effect. Focus op balanswaardering verhoogt de winst niet. Waar het om gaat bij OHW is meer dan alleen de balanswaardering en daar lezen we weinig over.

Waarom dan wel aandacht?

Wel, de ervaring leert dat OHW een vat vol onaangename verrassingen kan zijn. Het bestaat uit gemaakte kosten die nog niet aan eindgebruikers (middels leveringen en facturen) zijn voorgelegd, zodat deze hun kritisch licht er nog niet over kunnen laten schijnen. Oftewel, OHW kan veel onkosten bevatten, die misschien in de bedrijfskosten en niet op de balans thuis horen. Hoe kan dat? Onze ervaring leert dat het gaat om;

- halffabrikaten, die om allerlei redenen niet verder bewerkt worden,

- stopgezette projecten,

- uren voor projecten waarvoor de klant uiteindelijk geen toestemming gaf of terugtrok en

- gemaakte uren die misschien ooit ergens goed voor zijn en voorlopig op OHW gezet worden.

Hoe OHW-verrrassingen te voorkomen?

Het is dus belangrijk het OHW aktief te beheersen, d.w.z. het zo laag mogelijk en zo doorzichtig mogelijk te maken. Dat kan op drie manieren;

a. voorkomen dat kosten onterecht in het OHW terecht komen,

b. doelmatige en snelle doorstroming in het bedrijfsproces en

c. stimuleren dat het OHW zo snel mogelijk aan klanten of eindvoorraden doorberekend wordt.

Anders gezegd; bewaking aan de ingang, in het proces en de uitgang van het OHW.

Dat kan door :

- de OHW -administratie gedetailleerd, d.w.z. per project, bij te houden en alleen projecten in de OHW-administratie te openen als er contracten zijn,

- afspraken over facturering met leveranciers en dienstverleners maken,

- aantal en omvang van projecten of orders te reguleren,

- korte doorlooptijden van (fasen van) projecten en produktieproces,

- doelmatige uitvoering,

- afspreken met klanten dat snel gefactureerd mag worden,

- regelmatige afloop-controle in het OHW uit te voeren met als kritische vraag; waarom is dit nog niet gefactureerd of afgemaakt? en

- alleen projecten en produktie te starten als de verkoop zeker is, dus als er een contract is of een gunstige omzetprognose.

|

Wat is een goed kengetal en een goede norm?

Kengetallen zijn handig om snel inzicht te krijgen of moet worden bijgestuurd. Een uniform kengetal is lastig omdat bedrijven en processen uniek zijn. Het beste lijkt me een kengetal dat het vermogen weergeeft om het OHW te dragen, d.w.z. hoeveel het van de financieringsruimte gebruikt. In de praktijk is dat een percentage van het balanstotaal;

- Formule: (OHW / Balanstotaal) < x%.

Een norm is daarom eveneens lastig; afhankelijk van de financieringsruimte en het beleid. OHW moet daarom per project vooraf zoveel mogelijk gepland worden en tijdens de uitvoering gevolgd worden; de business controller of administrateur kan de projectmanager hierin goed begeleiden. |

|

Aktieve rol Finance

Ik vind aktieve beheersing van het OHW belangrijker dan een juiste balanswaardering. Beheersing verhoogt de winst daadwerkelijk, terwijl de balanswaardering slechts een verschuiving van de winst betekent. Een aktieve rol van de financiele afdeling in bewustwording en informatievoorziening is hiervoor noodzakelijk.

Het voorgaande klinkt eenvoudig, maar analyse van het OHW en het implementeren van verbeteringen kan lastig zijn, terwijl de benodigde tijd ontbreekt. Als U het werkkapitaal, zoals het onderhanden werk, wilt verbeteren kunt U mij inschakelen

.

r.w.verbrugge@casema.nl

Het voorgaande klinkt eenvoudig, maar analyse van het OHW en het implementeren van verbeteringen kan lastig zijn, terwijl de benodigde tijd ontbreekt. Als U het werkkapitaal, zoals het onderhanden werk, wilt verbeteren kunt U mij inschakelen

.

r.w.verbrugge@casema.nl

608532 bezoekers (749198 hits) sinds 1-1-2009