Werkkapitaal en current ratio

Werkkapitaal |

|

Werkkapitaal is grote balanspost

Veel bedrijven, vooralin het MKB worstelen met hun werkkapitaal. Uit het onderzoek 'Financiering van MKB bedrijven' van het Economisch Instituut Midden- en klein-bedrijf blijkt dat werkkapitaal een grote uitdaging is. Van de activa (de linkerkant van de balans) blijken 63% vlottende activa te zijn. MKB-bedrijven hebben dus meer geld zitten in voorraden, debiteuren en onderhanden werk dan in machines, inventaris en gebouw. Kritisch kijken naar werkkapitaal om het te verminderen is dus noodzakelijk.De activa bestaan gemiddeld voor 17% uit liquide middelen (banktegoed, spaargeld, contanten) en dat is best veel. Vooral de debiteurentermijn (gemiddeld betalen klanten na 81 dagen) is in het MKB een probleem. Van de passiva (de rechterkant van de balans) is 41% kort vreemd vermogen. Voor de financiering komt dus veel uit leverancierskrediet en rekening-courant krediet van de bank.

Lees mijn brochure (pdf) eens.

klik hier om de brochure_Meer_doen_met_minder_geld_door_uw_werkkapitaal_te_verlagen te bekijken!

Wat is werkkapitaal?

Makkelijk gezegd is werkkapitaal 'alles wat nog via de verkoop in geld omgezet moet worden'. Het zijn dus uitgaven die u doet om uw product te produceren of dienst te verlenen en die nog tot omzet en winst moeten gaan leiden. De exacte uitleg is wat korter, maar moeilijker: 'vlottende activa minus vlottende passiva'.

- Vlottende activa. Dit zijn bezittingen van de onderneming waarvoor geldt dat het vermogen dat er in is geïnvesteerd binnen één jaar omgezet wordt in geld. Ze staan dus op de linkerkant van de balans.

De grootste posten zijn vaak voorraden, onderhanden werk en debiteuren. - Vlottende passiva. Hier hebben we het over de schulden van de onderneming op de korte termijn, waarbij ook een looptijd wordt gehanteerd van ten hoogste één jaar. Ze staan op de rechterkant van de balans en worden ook wel eens 'kort vreemd vermogen' genoemd. De grootste posten zijn meestal de crediteuren en het rekening-courant krediet bij de bank.

- Netto werkkapitaal. Het verschil tussen vlottende activa en de vlottende passiva is het netto werkkapitaal. Dit wordt opgevat als het bedrag aan kapitaal dat niet is geïnvesteerd in lang-lopende activa (bijv. gebouwen en machines), maar dat juist vast zit in de kortlopende activa.

Misleidende term en verwarrende veelvoud

In de praktijk blijkt de beheersing van werkkapitaal heel lastig. Dat heeft een aantal redenen :

- De naam 'werkkapitaal' is misleidend, want het tweede deel ('kapitaal') suggereert dat het iets te maken heeft met het eigen vermogen, een vorm van financiering. Maar werkkapitaal slaat juist op de investeringskant (vlottende activa) van de balans.

- Werkkapitaal bestaat uit veel soorten posten; voorraden grondstoffen, voorraden eindprodukt, vooruitbetalingen, onderhanden werk, debiteuren / vorderingen, kasgeld, banktegoed, crediteuren, vooruitontvangsten, te betalen belastingen en rekening-courant-krediet van de bank. De eerste 7 posten staan op de debetzijde van de balans (vlottende activa) en de laatste 4 posten staan op de creditzijde van de balans (vlottende passiva). Deze diversiteit bevordert het overzicht niet.

- Werkkapitaal omvat zowel posten op de debetzijde van de balans als negatieve posten op de creditzijde van de balans.

- De termijn waarbinnen vlottende activa (of passiva) omgezet kunnen worden verschilt sterk tussen posten en binnen posten. Dit maakt het zomaar optellen zinloos.

Wat is het nut van werkkapitaal?

Werkkapitaal is de smeerolie, die uw bedrijf laat functioneren. U heeft debiteuren om uw klanten wat uitstel van betaling te geven, u heeft voorraden om schommelingen in de aanvoer, in de produktie en in de verkoop te kunnen opvangen, enz. Elke fase in het produktie- of dienstverlenings-proces vraagt zijn eigen werkkapitaal-post.

Waarom zijn vlottende activa duur en riskant?

Het investeren in vlottende activa zoals debiteuren en voorraden veroorzaakt de noodzaak om deze te financieren. Dit kan met eigen vermogen en met vreemd vermogen. Hoe hoger het werkkapitaal, hoe hoger de behoefte aan financiering.

- Op het eigen vermogen leidt u een renteverlies en over vreemd vemogen betaalt u rente.

- Bovendien kunnen vlottende activa in waarde verminderen, doordat voorraden onverkoopbaar worden en debiteuren oninbaar blijken.

- De investering in vlottende activa kan zelfs zo'n omvang aannemen dat het banksaldo of de kredietruimte bij de bank uitgeput raakt en er niets meer betaald kan worden.

Hoe ontstaat werkkapitaal?

De samenstelling van uw werkkapitaal is sterk afhankelijk van :

- de bedrijfstak waarin u actief bent. Wordt er contant betaald? Zijn voorraden nodig? Kunt u betalingsuitstel bedingen bij leveranciers? Hoe lang duurt het produktieproces?

- De manier waarop uw bedrijf georganiseerd is. Dit laatste heeft u zelf in de hand en kunt u dus veranderen. Inzicht via kengetallen is één, maar inzicht in de bedrijfsprocessen is vele malen belangrijker. Want werkkapitaal groeit door allerlei beslissingen die u of uw medewerkers dagelijks nemen. Dus als u besluit dat een grote klant wat later mag betalen, dan besluit u ongemerkt ook tot groei van uw werkkapitaal. Of als u een grotere bestelling plaatst omdat u dan meer korting krijgt, dan verhoogt u ook uw werkkapitaal.

Waar ligt de uitdaging?

De uitdaging is om uw beslissers (de inkoper, de assortimentsmanager, de magazijnmeester, de produktieleider e.a.) zo te beinvloeden dat zij rekening houden met het effect van hun beslissingen op de omvang van het werkkapitaal. Ze moeten dus niet alleen solide kosten-baten-analyses maken, maar hierin ook rekening houden met de timing van uitgaven en inkomsten. Als tweede beinvloedingsmogelijkheid kunt u uw beslissers doelen voor de omvang van het werkkapitaal geven; u budgetteert hun werkkapitaal. Het werkkapitaal moet dus zo laag mogelijk worden, maar toch nog werkbaar.

Normen voor werkkapitaal?

Nee, normen zijn moeilijk te geven. Wat werkbaar is verschilt per bedrijf; bedrijfstakgemiddelden kunt u zo opvragen, maar zijn ze op u van toepassing? Vooral de strategie van een bedrijf (hoeveel keus bieden we onze klanten?, is onze levertijd een concurrentiewapen?, wat voor relatie willen we met onze leveranciers?) en de financieringsruimte spelen een rol bij de optimale omvang. U bepaalt dus uw eigen normen.

Wat zijn alarmsignalen?

Alarmsignalen dat het werkkapitaal te hoog is kunnen van buiten uw bedrijf komen, maar u kunt ze ook zelf - met kengetallen - inbouwen:- de limiet van uw rekening-courant-krediet komt in zicht,

- uw banktegoed nadert de nul-stand,

- uw administratie, accountant of bank slaat alarm over de hoogte. Zij kunnen dit omdat zij uw balansgegevens kunnen vergelijken met bedrijfstakgemiddelden en

- uw liquiditeitsbegroting, een vooruitblik op uw inkomsten en uitgaven, laat een afname van de liquide middelen zien.

Welke kengetallen en ratio's zijn nuttig?

Kengetallen (ook wel ratio's genoemd) zijn heel nuttig, want ze helpen u om overzicht over uw bedrijf te houden en uw bedrijfsvoering te verbeteren. U kiest zelf welke kengetallen u het meest van nut zijn. Kengetallen geven compacte informatie over de belangrijkste prestaties in uw bedrijf en over de belangrijkste oorzaken daar achter. U kunt berekende kengetallen bijvoorbeeld vergelijken met vorige periodes of met een norm.

|

U kunt rekenen met drie verschillende waarden. Deze kunnen een verschillend beeld geven, dus gebruik ze alle drie;

|

|

Kengetallen voor het hele werkkapitaal

Er zijn drie verschillende kengetallen, waarmee u het totaal beslag van het werkkapitaal kunt beoordelen;

- current ratio,

- quick ratio en

- netto-werkkapitaal.

Current Ratio

Het eerste kengetal voor het gehele werkkapitaal is de current ratio. Hiermee kan beoordeeld worden of uw bedrijf aan de korte-termijn-schulden kan voldoen; dit zijn meestal de leveranciers en de belastingdienst. U telt al uw vlottende activa op en u telt alle vlottende passiva op. Door beide totaalbedragen op elkaar te delen (vlottende activa / vlottende passiva) berekent u de current ratio. Het is natuurlijk duidelijk dat dit verhoudingsgetal boven de 1 moet liggen om schuldeisers op korte termijn te kunnen betalen.

Quick Ratio

Het tweede kengetal, de quick ratio, is een variant op de current ratio. Hierbij worden voorraden niet als vlottende activa beschouwd en niet meegeteld. Want men gaat er voorzichtigheidshalve van uit dat voorraden niet snel om te zetten zijn in geld. Door uw vlottende activa (zonder de voorraden) op te tellen en alle vlottende passiva op te tellen en deze op elkaar te delen [(vlottende activa - voorraden) / vlottende passiva] berekent u de quick ratio. In de praktijk worden veel voorraden - afhankelijk van hun omloopsnelheid - echter wel snel omgezet in geld.

Kengetal Netto-werkkapitaal

Het derde kengetal, het netto-werkkapitaal, is het eenvoudigst. Hierbij worden de vlottende passiva van de vlottende activa afgetrokken. Deze eenvoud heeft mijn voorkeur.

Deze kengetallen hebben beperkingen

- De jaarlijkse balanscijfers zijn het minst geschikt. U kunt bij de berekening van een kengetal uitgaan van de waarde op de balansdatum. Maar die datum is eigenlijk maar een van de vele dagen in het jaar en kan een verkeerd beeld geven. Beter is het om van de gemiddelde waarde in het afgelopen jaar uit te gaan dan van een momentopname.

- Pas op met standaard normen. U wilt natuurlijk uw kengetallen vergelijken met een norm. Dit kunnen bedrijfstakgemiddelden zijn, maar misschien is uw bedrijf niet 'gemiddeld', bijvoorbeeld omdat uw strategie of uw klantensamenstelling anders is. U kunt dan als alternatieve normen uw kengetallen van vorige jaren nemen. Bedrijfstakgemiddelden worden vaak door brancheorganisaties en banken ter beschikking gesteld.

- De waarde van activa kan in de praktijk tegenvallen. De drie kengetallen voor het hele werkkapitaal bestaan uit totaal verschillende balansposten, die bovendien qua samenstelling ook uiteen kunnen lopen. Vooral de termijn waarop voorraden omgezet kunnen worden in geld kan flink tegenvallen en debiteuren kunnen oninbaar blijken. Dit is te ondervangen door de bedragen eerst op te schonen (met schattingen) voor tegenvallers.

Kengetallen voor belangrijke werkkapitaalposten

Als u zich met kengetallen een beeld gevormd heeft over het totaal van uw werkkapitaal wilt u natuurlijk ook weten wat de situatie is van de afzonderlijke posten.

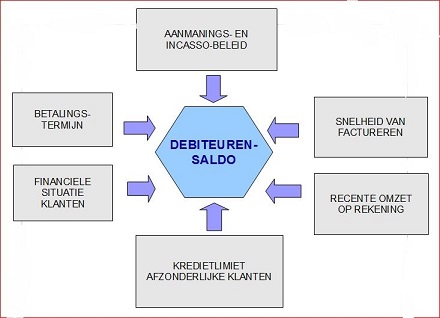

Kengetal voor debiteuren : debiteurendagen

|

|

| Klant | Vooruitbetalen | Contant | Op rekening | In termijnen |

| A | ||||

| B |

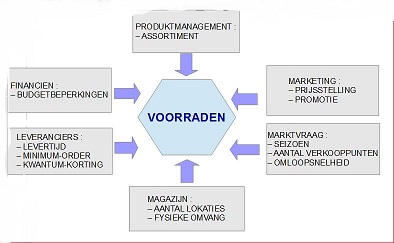

Kengetal voor voorraden ; voorraaddagen

|

|

Kengetal voor crediteuren : crediteurendagen

Omdat u meestal zelf bepaalt wanneer u uw crediteuren betaalt, zal het verloop van deze negatieve werkkapitaalpost minder verrassingen kennen. Het betaalmoment is vaak afhankelijk van de overeengekomen condities en van de kwaliteit van de relatie. Toch kunt u ook hier het kengetal crediteurendagen gebruiken. De formule voor crediteurendagen is : Crediteurensaldo / kostprijs van de verkopen per dag.

Werkkapitaal-beheersing eist organisatie-aanpassingen

Omdat werkkapitaal doorgaans omvangrijk is en omdat de omvang (zie bovenstaande plaatjes) samenhangt met uw manier van werken en uw organisatie is het verstandig te organiseren met werkkapitaal-verlaging in het achterhoofd. Het is dus niet alleen een management-uitdaging, maar ook een organisatie-opgave. Dit kan op meerdere manieren:- Bereken de kosten van werkkapitaal door aan uw klanten (laat ze rente betalen voor uitgestelde betaling)

- Vraag liever korting van uw leveranciers dan uitstel van betaling, Het rentevoordeel van uitgestelde betaling is meestal gering.

- Bereken de kosten van werkkapitaal (renteverlies, opslagkosten voorraad) door aan de interne veroorzakers.

- Financier meer met eigen vermogen en minder met rekening-corant krediet,

- Zet kort vreemd vermogen om in lang vreemd vermogen; een lening. U betaalt dan een lagere rente,

- Concentreer al uw voorraden op een plaats, U hoeft dan minder veiligheids-voorraad aan te houden,

- Bestel en produceer alleen op orders die klanten werkelijk plaatsen, dus geen voorraden aanhouden.

klik hier om de brochure_Meer_doen_met_minder_geld_door_uw_werkkapitaal_te_verlagen.pdf te bekijken!