Financieel management : Oorzaken en effect kosten

Financieel management :

Kosten beheersen door inzicht in hun oorzaken en effect

(1e versie d.d. 8-10-2010)

§ 1 In financieel management is kostenbeheersing lastig, want kosten zijn complex

Soms hoor ik iemand klagen over 'financiele problemen', waarvoor dan acuut oplossingen voorgedragen moeten worden. Mijn reactie is dan dat financiele problemen niet de oorzaken, maar de gevolgen van andere problemen, zoals vaag bedrijfsbeleid, verkeerde management-beslissingen en van ongunstige omstandigheden, zijn. Als je financiele problemen, zoals acuut geldgebrek, wilt oplossen moet je de oorzaken wegnemen, dus je bedrijfsvoering aanpassen. Dit boekje laat zien hoe dat kan. Want er bestaat een sterk verband tussen financieel management (zoals bijvoorbeeld de indicator 'gemiddelde voorraadhoogte') en de gemaakte beleidskeuzes, in dit geval de geboden keuzemogelijkherden voor klanten (die de voorraadhoogte veroorzaken).

Als je – als de nood niet aan de man is – de bedrijfsresultaten wilt verbeteren, is het onverstandig om eenzijdig de kosten te verlagen. Kosten worden namelijk niet alleen gemaakt om nu inkomsten te genereren, maar ook om innovatie, marktontwikkeling en om een bepaalde kwaliteit (van zowel het kernprodukt als van de verleende service) mogelijk te maken. Veel marketingkosten bijvoorbeeld hebben pas in de toekomst effect. Sterke kostenverlaging is vaak op korte termijn mogelijk, maar helaas wel ten koste van de marktpositie (kwaliteit wordt wegbezuinigd) en het toekomstperspectief (er gebeurt niets nieuws meer). Kostenbeheersing (in al zijn varianten) is dus niet hetzelfde als kostenverlaging, maar een middel om tot betere management-beslissingen (die de bedrijfsresultaten verhogen) te komen.

Het verbeteren van management-beslissingen is het vakgebied van management accounting (interne informatievoorziening). Management accounting is gericht op gebeurtenissen en effecten van beslissingen in de toekomst en daardoor op verwachte uitgaven en ontvangsten. Dit betekent dat bijvoorbeeld investeringsbeslissingen en kostenbudgettering een onzekerheidsmarge hebben. Het is dus nodig zulke berekeningen te relativeren, want zekerheden over de toekomst zijn er niet. Voordeel van management-accounting is dat het geheel vormvrij is en dat er veel technieken beschikbaar zijn. Management accounting verschilt daarom sterk van financial accounting (externe verslaggeving; de boekhouding, de jaarrekening en fiscale zaken). Dit is gebaseerd op dingen die al gebeurd zijn; het verleden. Inhoud en vormgeving worden bepaald door wettelijke regels hieromtrent en nauwelijks door de behoefte aan informatie om beslissingen te nemen.

Een zekere samenhang tussen beiden is er natuurlijk wel; het verleden kan in veel gevallen doorgetrokken worden naar de toekomst. Bijvoorbeeld de betaalde bedrijfshuur (financial accounting) zal volgend jaar (kostenbudget volgens management accounting) ongeveer hetzelfde zijn. Maar voor een onzekere post als de omzet is de onzekerheidsmarge groter en kun je je voor een prognose niet op het verleden baseren.

Een vraag die bij kostenbeheersing snel opkomt is – omdat kosten vaak meer doelen hebben - hoe je vaststelt of kosten redelijk zijn of te hoog. Dat kan op twee verschillende manieren. Bij de eerste methode vergelijk je de hoogte van de kosten met hun effect. Dit kan vrij lastig zijn, want effect laat zich vaak wel beschrijven, maar lastig meten. Effect van kosten kan bijvoorbeeld omzet, probleemoplossing of kwaliteit zijn. Een tweede methode is het meten van de uitvoering waarvoor de kosten gemaakt zijn en deze uitvoering vergelijken met vooraf vastgestelde (redelijkerwijs haalbare) normen. Zulke normen kunnen bedrijfstaknormen zijn of vooraf vastgestelde doelen of de uitvoering van vorig jaar. Deze methode heet 'management control'.

Voor betere management accounting is het goed de kostenindeling van financial accounting (op basis van kostensoorten) aan te vullen met indelingen die meer inzicht geven in de beheersbaarheid van kosten. Dat zijn de indeling op basis van algemene kosten en directe kosten. Directe kosten kunnen direct aan een oorzaak (bijvoorbeeld een klant, een produkt of aktiviteit) toegewezen worden. Als het aandeel directe kosten laag is (en dat is meestal zo) dan moet je de algemene kosten met verdeelsleutels toerekenen en dat blijkt lastig. Een tweede aanvulling op de kostensoorten-indeling is de indeling o.b.v. beheersbaarheid. Kosten deel je dan in in drie soorten. Ten eerste de capaciteits-kosten; dit zijn min of meer vaste kosten zoals huur, vast personeel en apparatuur, die je maakt om omzet-capaciteit beschikbaar te hebben. Ook zonder omzet heb je deze capaciteitskosten. Ze vormen dus een groot economisch risico, vooral omdat ze vaak het overgrote deel van de kosten zijn. De gebruikskosten zijn de kosten die varieren met de bedrijfsdrukte, dus die je maakt om je klanten te bedienen of om produkten te maken. Als je omzet nul is, zijn de variabele kosten ook gering. Management-afhankelijke kosten zijn kosten die alleen door specifieke beslissingen van het management ontstaan en zeker niet vast of variabel zijn; bijvoorbeeld reclame en onderhoud.

De moeilijkheidsgraad van kostenbeheersing en financieel management hangt sterk samen met de bedrijfsomvang. Hoe kleiner, hoe simpeler de kosten te beheersen zijn. Als je bijvoorbeeld een ZelfstandigeZonder Personeel neemt, die vanuit huis maar een dienst levert aan een paar klanten, dan is duidelijk dat kostenonderzoek eenvoudig is. Het zijn vooral grotere organisaties die kostenproblemen hebben, doordat ze onoverzichtelijk worden, samenwerkingsproblemen ontstaan en er geen verbanden meer tussen oorzaken (zoals beslissingen of kosten-veroorzakers) en gevolgen te leggen zijn. Een ZZP-er kan kostenonderzoek dus prima zelf doen.

§ 2 Obstakels voor kostenbeheersing en oplossingen hiervoor

Als je kosten wilt beheersen of zelfs verlagen kom je helaas een aantal obstakels, veroorzaakt door het complexe karakter van kosten, tegen. Complex zijn kosten door moeilijk te analyseren situaties en door de menselijke factor. Gelukkig blijken deze obstakels op te lossen.

Complex zijn kosten o.a. doordat toekomstige kosten en opbrengsten onzeker zijn. Schuld hieraan is de concurrentie, die onder dezelfde klanten werft en de schommelingen op markten voor grondstoffen en valuta. Niet al deze onzekerheden zijn met langlopende contracten op te vangen. Bij beslissingen, zoals investeringen is het dus zaak goede aannames over de toekomst te maken. Wat de beheersbaarheid van kosten ook niet helpt, is het ervaringsgegeven dat je eerst kosten moet maken (capaciteit opbouwen, werkkapitaal inzetten) om inkomsten te genereren. Er zijn natuurlijk mogelijkheden om je kort vast te leggen (bijv. huren i.p.v. Investeren), maar een forse investering in activa en onkosten, die nog geen omzet opleveren, blijft onvermijdelijk. Kosten zijn ook moeilijk beheersbaar doordat veel kosten – vanwege contracten of regelgeving – voor langere tijd vastliggen. Meestal zijn het capaciteitskosten, die pas op een vervaldatum of bij een bijzondere gebeurtenis te beinvloeden zijn. Flexibilisering van kosten kan hiervoor een oplossing zijn. Omdat in een bedrijf alles met alles samenhangt, zijn kosten ook een soort mikado. Je kunt ergens kosten niet verlagen zonder gevolgen voor allerlei andere niveau's in het bedrijf. Bijvoorbeeld een vacaturestop belemmert bepaalde aktiviteiten en de levering van diensten.

Ook moeilijke analyse-situaties vragen om oplossing. Veel organisaties zijn zo groot en ingewikkeld geworden dat kosten niet meer toe te rekenen zijn aan veroorzakers of beinvloeders. Ook is vaak onduidelijk wie het nut of effect ervan geniet. En het grappige aan kosten-onderzoek en -beheersing is deze aktiviteiten zelf ook tijd en dus geld kosten.

De menselijke factor maakt kostenbeheersing ook lastig. Sommigen zijn niet gewend geevalueerd te worden (bijv. door tijdschrijven) en verzetten zich daartegen. Het kan ook gebeuren dat de situatie zich in een organisatie wijzigt zodat afgesproken budgetten en streefnormen niet meer relevant zijn. Bovendien stellen sommigen hun eigenbelang boven dat van hun werkgever, waarbij zij informatie over hun prestaties verzwijgen of verdraaien. Door de sterke onderlinge afhankelijkheid zijn veel medewerkers maar beperkt verantwoordelijk voor hun eigen resultaten; het zijn hun resultaten dan ook niet.

§ 3 Hoe onderzoek je kosten en hun effectiviteit ?

Er zijn legio methoden om kosten te onderzoeken en te betrekken in management-beslissingen. Een goede is Activity Based Costing. Een variant hierop is het opsplitsen van een bedrijf(sonderdeel) in aktiviteiten en van elke aktiviteit de kosten tegenover de geschapen waarde voor klanten of interne gebruikers (meestal het nut of de opbrengsten) te zetten. De kosten van een aktiviteit omvatten zowel de direkte kosten van die aktiviteit als de toegerekende kosten van andere aktiviteiten als de personeelskosten. De toegevoegde waarde die hier tegenover staat laat zich niet altijd in geld of aantallen uitdrukken, maar laat zich altijd wel goed beschrijven. Je beschrijft daarbij ook de kenmerken van de aktiviteit diede kosten of het toegevoegde waarde veroorzaken en die aanknopingspunten bieden om de verhouding tussen kosten en waarde te verbeteren. Een aktiviteit kun je steeds verder opsplitsen in deel-aktiviteiten. Bijvoorbeeld de aktiviteit Marketing kun je verder evalueren door deze te verdelen in buitendienst, ecommerce, binnendienst en direkt mail.

Bij de start van een kostenonderzoek heb je nog weinig informatie, maar je hebt natuurlijk geconcentreerde informatie nodig om het onderzoek richting te geven. Je wilt tenslotte de onderzoeks-kosten beperkt houden. Meestal heb je de volgende start-informatie nodig :

- Wat is de aanleiding van het onderzoek? Liquiditeitsproblemen, bedrijfsoverdracht, omzet-uitval, verbetering van de budgettering? Hiermee stel je het op te leveren eindprodukt vast.

- Welk beeld laat de jaarrekening zien? Vooral de omvang van het werkkapitaal en de solvabiliteit zeggen iets over het perspectief op korte termijn. Als dit ongunstig is moet er dieper ingegrepen worden dan anders het geval zou zijn.

- Een beschrijving van het business-model van het bedrijf.

- De beschikbare management-accounting-informatie. Onderzoek dat al gedaan is, hoeft niet herhaald te worden.

De verzamelde start-informatie gebruik je om het onderzoek richting te geven. Aan de hand van solvabiliteit en beschikbaar werkkapitaal bepaal je of er nog ruimte is voor toekomstgerichte initiatieven op het gebied van innovatie en marktontwikkeling. Zo ja, dan bepaal je in een later stadium welke voorrang krijgen. Zo nee, dan bekijk je tijdens het onderzoek hoeveel het stopzetten van deze initiatieven aan besparingen oplevert. In deze richtinggevend fase bepaal je dus welke mix van kostenverlaging nodig is en welke initiatieven overeind blijven.

Kostenonderzoek kun je incidenteel (dus naar behoefte) doen Je kunt het ook jaarlijks onderdeel van de budgetteringscyclus laten uitmaken. Een moderne variant van het jaarlijks budget is de 'rolling forecast'. Hierbij worden de budgetten gedurende het jaar aangepast aan gewijzigde omstandigheden. Als bijvoorbeeld een marketingcampagne geannuleerd wordt, wordt ook het bijbehorende budget geschrapt. En als concurrenten onverwacht terrein winnen wordt het budget verhoogd. De grootste nadelen van budgetten (gebaseerd op de verwachte toekomst en weinig flexibel) worden zo ondervangen. Een noodzakelijke voorwaarde voor zowel het traditionele budget als een rolling forecast is natuurlijk een goed inzicht in de kosten.

Er zijn vijf methoden om kosten te onderzoeken.

- Boekhouding en bedrijfsstatistiek

Uit de boekhouding kunt u al veel gegevens halen. Dit is grotendeels financiele informatie over zaken die al gebeurd zijn. - Management-accounting-informatie.

In elk bedrijf worden beslissingen voorbereid en hun effecten gemeten. Doorgaans wordt dit vastgelegd, waarvan u gebruik kunt maken. Vraag bij zoveel mogelijk bronnen.wat er beschikbaar is, want niet iedereen deelt alle informatie. - Interviews

U kunt leidinggevenden vragen wat zij weten. Vraag zoveel mogelijk naar feiten en aantallen of bedragen. - Tijdschrijven en multi-moment-opname

De grootste kostensoortenpost zijn meestal de personeelskosten. Het nut of effect dat hier tegenover staat zijn de aktiviteiten die in de beschikbare tijd ontplooit worden. Deze kunnen omschreven worden (interview of taakomschrijving) en de tijdsbesteding kunt u door de medewerkers laten noteren. - Schattingen.

Als kosten of gegevens niet uit onderzoek verkregen kunnen worden, moeten ze geschat worden. Ter controle hiervan kun je ze voorleggen aan medewerkers die ze kritisch kunnen beoordelen. Vaak komen bij zo een beoordeling betere gegevens boven water.

Uit het voorgaande blijkt dat een kostenonderzoek weliswaar tijdsintensief is, maar dat je op een aantal manieren doelmatig kunt onderzoeken :

- Geef het onderzoek na de start-informatie richting

- Baseer je zoveel mogelijk op reeds aanwezige management-accounting-informatie

- Laat medewerkers van het bedrijf ook onderzoeksvragen oplossen

- Gebruik efficiente onderzoeksmethoden, zoals interviews en voorlopige schattingen

Een belangrijke tussenstap om onderzoeksresultaten te verbeteren is voorlopige uitkomsten voor te leggen aan leidinggevenden om deze te controleren en aan te vullen.

Kosten binnen een bedrijf kun je op vier niveau's onderzoeken. Deze niveau's hangen met elkaar samen en volgen elkaar als het ware op.

Het eerste onderzoeks-niveau zijn de kostensoorten. Dit is de indeling volgens financial accounting en omvat personeelskosten, inkoopwaarde van de omzet, diensten van derden, materialen, duurzame produktiemiddelen, onderhoud en andere. Hiervan is personeelskosten bijna altijd de grootste post. De kostensoorten zijn in het grootboek en de jaarrekening te vinden en in de budgetten. De kostensoorten kun je ook verdelen in capaciteitskosten (kosten die je maakt om capaciteit beschikbaar te hebben), gebruikskosten (kosten, die afhankelijk zijn van de bedrijfsdrukte) en management-afhankelijke kosten (kosten die ontstaan door specifieke beslissingen van het management). Capaciteitskosten gaan knellen als sprake is van afzet-uitval of scherpe prijsconcurrentie.

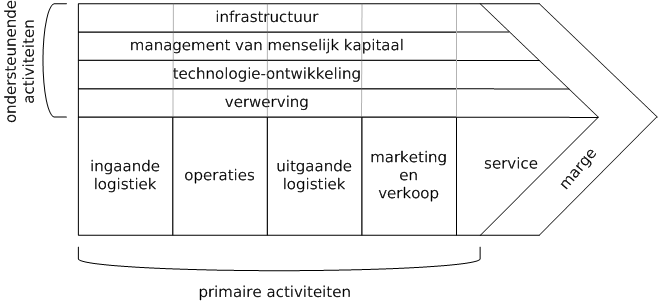

Met de gemaakte kosten ontplooit het bedrijf aktiviteiten. De kostensoorten kun je dus – via verdeelsleutels zoals tijdbesteding – toerekenen aan het tweede niveau; de kosten van bedrijfsactiviteiten. Aktiviteiten scheppen de toegevoegde waarde voor de klanten. Wat de bedrijfsaktiviteiten zijn is afhankelijk van de typologie en het business-model van het bedrijf. Er zijn drie typologieen mogelijk; produktie, handel en dienstverlening. Meestal zijn deze clusters van aktiviteiten binnen een bedrijf te onderscheiden :

- Inkomende logistiek

- Produktie (of dienstverlening)

- Uitgaande logistiek

- Marketing en Verkoop

- Service

Aktiviteiten worden ontplooid om producten en diensten voort te brengen. Op het derde niveau van kosten reken je de kosten van aktiviteiten toe aan deze produkten en diensten. Meestal zijn dit dan gelijk hun kostprijzen. Als je deze kostprijzen vergelijkt met hun verkoopprijzen weet je de winstgevendheid. En de verkoopprijzen kan je weer met prijzen van concurrenten vergelijken.

Op het vierde niveau bereken je de kosten van klantengroepen of van afzonderlijke klanten. Bij grote klanten is het de moeite deze afzonderlijk te berekenen. Je baseert je hier op de werkelijke afname van produkten en diensten. Bij andere is het mogelijk deze per klantengroep met dezelfde kenmerken te berekenen. Je deelt ze bijvoorbeeld in naar bedrijfstak, naar hun personeelsomvang of de complexiteit die zij van hun leveranciers vragen. Hierbij baseer je je op hun afname van produkten/diensten volgens de debiteuren-administratie.

§ 4 Waarvoor gebruik je kosten-informatie ?

Kosteninformatie gebruik je om beslissingen te verbeteren. Welke informatie je nodig hebt, hangt van het soort beslissing af. Het is dus belangrijk eerst vast te stellen wat de aard van de beslissing is (en daarvoor moet je het probleem helder hebben) en niet gelijk gaat cijferen. Voor geplande beslissingen kun je tijdig gegevens gaan verzamelen, maar bij ongeplande beslissingen kan de beschikbaarheid een probleem zijn.

A. Waardebepaling van activa

(bijv. voorraden en onderhanden werk)Er is eigenlijk maar een soort beslissing die gebaseerd is op financial accounting; de waardebepaling van activa. Deze is gebaseerd op werkelijk gemaakte kosten.

B. Budgettering

Het doel van budgettering is medewerkers bewegingsruimte te geven, maar tegelijkertijd de kosten voorspelbaar te maken en te beheersen. Een budget is dus ook een kostenprognose. Er zijn veel varianten om te budgetteren; je kunt ze aanpassen aan de kostenstructuur en je kunt ze opstellen conform de indeling van de vier kostenniveau's. Een probleem met budgetten blijft dat de omstandigheden (zoals de beleidsvoornemens, externe invloeden en de bedrijfsresultaten) kunnen veranderen; ook de nabije toekomst is onzeker. Dit pleit voor flexibele budgetten, maar die kun je alleen opstellen en bijstellen als je kostenonderzoek gedaan hebt. Budgetten moeten namelijk ook weer niet te flexibel zijn, maar normatief en de budgethouders motiveren tot efficient kostengedrag.C. Zelf maken of uitbesteden

Bij sommige kerntaken, maar vooral bij ondersteunende taken heb je de keuze deze zelf te doen of uit te besteden. Soms is uitbesteden vanwege capaciteitsgebrek of moeilijkheidsgraad noodzakelijk, maar vaak is het een kwestie van kosten vergelijken. Leveranciers kunnen goedkoper zijn doordat zij een betere bezettingsgraad van hun activa realiseren, doordat zij grootschaliger en dus goedkoper inkopen of doordat zij doelmatiger werken. Een veelgemaakte fout bij de kostenvergelijking is dat men de geoffreerde prijs vergelijkt met de eigen integrale kostprijs. De eigen kostprijs bestaat echter uit variabele kosten (die bij uitbesteding vervallen) en capaciteitskosten (die ondanks uitbesteding blijven). Tenzij zulke capaciteit (bijv. afschrijving, ruimte, personeel) afgebouwd kan worden na uitbesteding, moet deze opgeteld worden bij de geoffreerde prijs van de potentiele leverancier.D. De ondergrens van je verkoopprijzen bepalen

De ondergrens van je verkoopprijs is je integrale kostprijs. Want het is onzin om je prijs lager te stellen dan de variabele kostprijs plus een dekking van je capaciteitskosten. In de praktijk is deze variabele kostprijs goed te voorspellen, maar om je capaciteitskosten te dekken moet je de bezettingsgraad goed kunnen voorspellen. Als je ernaast zit bereken je een verkeerde ondergrens van je verkoopprijs.E. Investeringsbeslissingen

Bij investeringsbeslissingen gaat het er om de omstandigheden in de toekomst (kosten operations, effectiviteit marketing, werkelijk gehaalde prijzen, gewonnen marktaandeel, e.d.) goed te voorspellen. Als je eerder een vergelijkbare investering gedaan hebt, heb je houvast, maar bij vernieuwingen ontbreekt deze. Vanwege de grote onzekerheid en het feit dat je kosten langdurig vastlegt is investeren riskant. Het is gebruikelijk om de aantrekkelijkheid te beoordelen met de Netto-Contante-Waarde-methode. Hierbij waardeer je de investering en de toekomstige uitgaven en inkomsten af tegen de rente van de financiering van het geheel. Hier komt dan weliswaar een bedrag (de NCW) uit, maar eigenlijk blijft dit een schatting.F. Wat-als?-analyses

Om betere beleidsbeslissingen te kunnen nemen is een goed inzicht in de huidige kosten, maar ook in de effecten van die beslissingen nodig. Het laatste is een kwestie van ervaring en inschattingen. Bovendien is een grote verscheidenheid aan informatie nodig.Bij de wat-als?-analyses heb je twee typen; de eerste zijn beslissingen, waar de passende informatie bij gezocht wordt en de tweede is verzamelde informatie, waardoor een beslissingsmogelijkheid ontstaat. De tweede mogelijkheid vraagt zoveel mogelijk kostenonderzoek.

Opvolgingsmogelijkheden o.b.v. kosten-onderzoek zijn :

- Kostensoorten-niveau :

• De samenstelling of omvang van het werkkapitaal verbeteren / De financieringsmix van het bedrijf verbeteren

• Goedkopere leveranciers en dienstverleners vinden

• Capaciteit afbouwen (dus de capaciteitskosten verlagen - Aktiviteiten-niveau :

• Schrappen van een aktiviteit of prioriteiten binnen een aktiviteit vaststellen

• Optimaliseren van een aktviteit (minder arbeidsintensief maken, sneller voltooien)

• Uitbesteden van een aktiviteit (bijv. bij lage bezettingsgraad of geringe inkoopmacht)

• Costdrivers (factoren die kosten veroorzaken) achter aktiviteit aanpakken

• Aktiviteitenmix aanpassen (het op een andere manier doen)

• Training van uitvoerders (zodat het beter of doelmatiger gaat)

• Afdelingen samenvoegen (zodat minder management-overhead nodig is)

• Doorlooptijd van processen versnellen - Producten/diensten-niveau :

• Kernkwaliteit van produkt of dienst verbeteren

• Service produkt/dienst (maatwerk, uitleg, problemen oplossen) verbeteren

• Ander produktontwerp (zodat doelmatiger geproduceerd of dienstverleend kan worden)

• Produkten of diensten afstoten - Klanten-niveau :

• Kosten doorberekenen aan interne gebruikers (om deze tot doelmatigheid te bewegen) en deze gebruiker budgetteren

• Andere prijsstructuur voor klanten invoeren (afromen consumentensurplus, sturen naar doelmatig

gedrag, sturende kortingen)

• Klanten afstoten

Wat zijn de succesfactoren van kostenbeheersing ?

- Kosten beheersbaar maken door flexibilisering

- Inzicht in de oorzaken van kosten krijgen

- Autonome toekomst kunnen voorspellen of inschatten

- Kostengevolgen van beslissingen kunnen inschatten