Strategisch management met de Balanced scorecard

STRATEGISCHE |

|

Een van de belangrijkste bedrijfseconomische innovaties van de laatste jaren is de Balanced ScoreCard (BSC). Dit is een meet- en rapportage-instrument om de realisatie van de bedrijfsstrategie te bewaken. De onderwerpen, die de BSC meet moeten een logisch geheel van oorzaken en gevolgen vormen en moeten resultaat-prognoses en -analyses mogelijk maken. Door deze hoge eisen is het ontwerpen van een BSC nogal moeilijk. Want niet alleen het ontdekken van oorzaken van resultaten is moeilijk, maar ook het realiseren van verbeteringen. Toch gebruiken steeds meer grote ondernemingen de BSC. Voor kleinere ondernemingen kan een eenvoudiger, bedrijfseigen BSC-variant veel waarde hebben.

Vreemd genoeg vind ik weinig goede, gratis toegankelijke teksten over de BSC op het Internet. Daarom dit artikel.

Deze tekst bestaat uit enkele delen van mijn cursusbundel, te weten;

- samenvatting (§ 1.3)

- Een uitleg waarom traditionele verslaggeving voor strategisch management niet voldoet (hoofdstuk 2)

- Een uitleg van de BSC en waarom dit strategisch management ondersteunt (hoofdstuk 4).

Kernpunten Balanced Scorecard

Omschrijving :

Een BSC is een systeem waarbij door middel van een groep samenhangende financiële en niet-financiële indicatoren inzicht wordt gegeven in het behalen van een aantal kwantitatieve en kwalitatieve doelen. Deze doelen zijn gebaseerd op de kritieke succesfactoren voor het realiseren van de vastgestelde strategie.Doel :

De BSC beoogt de planning, de uitvoering, de voortgangsmeting en de bijsturing van het strategisch management, evenals het strategisch leren, te verbeteren door :

- de strategie toe te lichten en te vertalen,

- de strategie te communiceren en de doelen van medewerkers en bedrijf gelijk te richten,

- het strategisch feedback- en leer-proces aan te sturen en

- de planning en de streefcijfers te bepalen.

Werking :

Met bedrijfseconomische technieken als interviews, Activity based costing en marktonderzoek worden de prestatiemotoren bepaald die de bedrijfsresultaten veroorzaken. Deze worden in vier aandachtsgebieden (perspectieven genoemd) verdeeld, maar blijven een samenhangend geheel van oorzaken en gevolgen vormen :

- financieel perspectief : hoe aantrekkelijk moeten we voor onze beleggers zijn ?

- afnemers-perspectief : hoe aantrekkelijk moeten we voor onze afnemers zijn ?

- interne-processen-perspectief : waarin moeten we uitblinken om financiers en afnemers tevreden te stellen ?

- leer- en groei-perspectief : hoe blijven we in staat om onze strategie te realiseren ?

Balans :

De BSC is een balans tussen :- prestatiemotoren (i.e. oorzaken) en resultaatmetingen (i.e. gevolgen)

- meting van materiële activa (zichtbaar op balans) en immateriële activa (niet op balans zichtbaar)

- korte-termijn-doelstellingen en lange-termijn-doelstellingen. Korte-termijn-doelstellingen kunnen lange-termijn-doelstellingen in de weg staan, vooral in geval van winstverbetering door toekomstgerichte uitgaven (zoals productontwikkeling, procesinnova tie) te schrappen. De BSC meet het LT-effect van zulke uitgaven (eigenlijk investeringen in immateriële activa).

- financiële metingen en niet-financiële metingen

- extern prestatie-perspectief (voor financiers en klanten) en intern prestatie-perspectief (interne processen, innovatie en bedrijfsontwikkeling)

- actie-oriëntatie (inzichten omzetten in aktiviteiten) en hypothesen-verificatie (inzicht willen verwerven)

- de hoogte van uitgaven en hun effecten. Inzicht in het effect van uitgaven biedt een tegenwicht tegen bezuinigingswoede.

- verklaren van het verleden en leren over de toekomst.Met het inzicht dat ontstaat door het verleden - terugblikkend - te proberen te begrijpen, kun je proberen de toekomst te voorspellen.

Noodzaak BSC :

Strategische verslaggeving, die de strategie-realisatie meet, kan nauwelijks gebruik maken van de traditionele verslaggeving, omdat deze op financial-accounting-grondslagen is gebaseerd. Daarom is een aparte aanpak nodig, die is gebaseerd op de grondslagen van management accounting. De BSC voldoet hieraan. De BSC geeft inzicht in de werkelijke oorzaken van blijvende winstgevendheid; de immateriële activa en blijvende concurrentievoordelen. De BSC benoemt deze en meet hun invloed.

Invoerings- en gebruiks-problemen :

Omdat het toepassingsgebied van de BSC, strategisch management, kampt met grote implementatie-problemen, ondervindt de BSC deze ook. Problemen waarmee strategisch management geconfronteerd wordt zijn :- De visie en de strategie kunnen niet omgezet worden in actie (onvoldoende inzicht in oorzaken, onvoldoende aandacht managers, onvoldoende integratie activiteiten en ontbrekende metingen).

- De strategie is niet gekoppeld aan de doelstellingen van teams of personen.

- De strategie is niet gekoppeld aan toewijzing van hulpbronnen.

- inzicht in eigen bedrijf en afnemersmarkten ontwikkelen,

- samenhangende metingen van prestatiemotoren en resultaten ontwerpen en

- communiceren en uitvoeren van de inzichten en doelen uit de BSC aan managers en medewerkers.

Hoofdstuk 2 Waarom voldoen traditionele verslagen niet meer ?

Financial accounting is alleen voor externe verslaggeving

Hoewel de presentatie van jaarverslagen veel publiciteit oplevert, is de praktische waarde van een jaarverslag gering. Want om een aantal redenen voldoen traditionele jaarverslagen niet meer voor operationeel en strategisch management. De voornaamste oorzaak van het niet voldoen is het gebruik van technieken voor financial accounting, zoals de jaarrekening, voor management-accounting-doeleinden (de interne verslaggeving). De jaarrekening is bedoeld voor voor aandeelhouders en voor andere externe belanghebbenden. Gelukkig is het inzicht dat voor strategie en management andere technieken (gebaseerd op management-accounting-uitgangspunten) gebruikt moeten worden in brede kring doorgebroken.

Financial accounting, de term die zojuist viel, is externe verslaggeving aan eigenaren en financiers (banken, aandeelhouders) en vooral gericht op :

a. het bepalen van de winst en van het eigen vermogen en

b. het afleggen van verantwoording door het management aan de eigenaren.

Financial accounting is daarom terugblikkend en moet daarbij voldoen aan verslaggevingsregels. De verslaggevingsregels inzake de winst zijn vooral terughoudend van aard, mede om eigenaren niet in de verleiding te brengen hoge winstuitkeringen aan zichzelf toe te kennen en zo de onderneming 'leeg te eten'. Dit betekent bijna altijd dat een bedrijf meer waard is dan uit het eigen vermogen in de jaarrekening blijkt.

Voordelen financial accounting

Een groot voordeel van financial accounting is de controleerbaarheid ervan; het geregistreerde is al gebeurd. Ook een tweede voordeel van financial accounting mag niet onvermeld blijven; te weten de beperktheid van de gepresenteerde informatie. Omdat jaarrekeningen openbaar zijn, kan de concurrentie meelezen. Een jaarrekening geeft - door haar wezenskenmerken (hoge informatie-concentratie, geen oorzaken-analyse, geen immateriële activa, enz.) - de concurrentie minder (i.e. heel weinig) inzicht dan een andere vorm van verslaggeving (zoals management accounting of strategische verslaggeving).

Nadelen financial accounting

Naast de - bewuste - onderwaardering van winst en eigen vermogen kent de jaarrekening / financial accounting meer nadelen :

- Immateriële activa worden bijna nooit op de balans gewaardeerd. Een uitzondering hierop vormt de gekochte goodwill bij bedrijfsovername. Immateriële activa zijn vaardigheden van een bedrijf, waarvoor vaak aanzienlijke kosten gemaakt zijn, en die in de nabije toekomst inkomsten kunnen genereren, maar waarvan de hoogte onbekend is. Voorbeelden van immateriële activa zijn opgebouwde kennis en ervaring, klantentevredenheid, produktinnovatie en personeelsmotivatie. Ze worden niet op de balans gewaardeerd vanwege deze onzekerheid over de inkomsten.

- Een jaarrekening presenteert de behaalde financiële resultaten; de oorzaken van de behaalde resultaten blijven echter onbesproken.

- Een jaarrekening presenteert het verleden; een toekomstprognose of informatie voor een gefundeerde toekomstprognose ontbreken.

- De gegevens in een jaarrekening worden niet onderscheiden in hoofdzaken en bijzaken. Balansposten bijvoorbeeld worden - ook als het om geringe bedragen gaat - altijd vermeld en gespecificeerd.

- De informatie in de jaarrekening geeft geen inzicht in de beïnvloedbaarheid van de resultaten. De lezer weet niet in hoeverre het management of in hoeverre externe omstandigheden de resultaten veroorzaken. U zult begrijpen dat de jaarrekening slechte resultaten altijd toeschrijft aan 'de markt'.

- Een jaarrekening bevat alleen financiële informatie. Niet-financiële informatie, zoals volumina, klanttevredenheidsmetingen of kwaliteitsmetingen, ontbreekt.

- Een jaarrekening geeft alleen informatie over kostensoorten, zoals huisvestingskosten en personeelskosten. Soms geeft het aanvullende informatie over bedrijfsonderdelen of afdelingen. Informatie over kosten van afzonderlijke aktiviteiten binnen het bedrijf, zoals de kosten van direkt marketing, kunnen niet gegeven worden omdat deze niet in de boekhouding vastgelegd worden.

BSC helpt bij waardebepaling bedrijf

In bepaalde - incidentele - situaties, zoals de verkoop van een onderneming, leidt de bewuste onderwaardering van winst en eigen vermogen tot problemen. Bij de verkoop van een onderneming, en worden jaarlijks duidenden bedrijven verkocht, is de boekhoudkundige waarde natuurlijk geen goede graadmeter voor de verkoopprijs.

Ook de Netto-Contante-Waarde-methode (de NCW wordt berekend door de verwachte toekomstige netto-winsten naar euro's van nu om te rekenen), die als waardebepaling gebruikt wordt, heeft nadelen. Want de NCW is gebaseerd op - niet onderbouwde - vermoedens over de toekomstige winstgevendheid.

Een tweede methode om de verkoopprijs te bepalen, namelijk potentiële kopers zoeken en deze laten bieden, kent ook nadelen. Want zowel verkoper als kopers zitten met het probleem van de te vragen minimum-prijs en de te bieden maximum-prijs. De bied-methode werkt bovendien niet als er maar één potentiële koper is.

Een oplossing voor problemen rondom de verkoopprijs-bepaling van een onderneming is te proberen zo goed mogelijk de winst-capaciteit van de onderneming te meten door de oorzaken op te sporen. Daarbij kan de BSC behulpzaam zijn. Want de BSC meet (en als dat niet lukt : beschrijft) de blijvende concurrentievoordelen van een onderneming en maakt zo uitspraken mogelijk over de toekomst-perspectieven. Als je deze gemeten sterkten combineert met bedrijfstak-gegevens kun je gefundeerde netto-winst-verwachtingen maken.

Management accounting is gericht op interne verslaggeving

Management accounting, dat zowel een tegenhanger van als een aanvulling op financial accounting is, is gericht op interne verslaggeving, welke dient om beleid te ontwikkelen, het effect te meten en eventueel bij te sturen. In het verleden bestond bij veel bedrijven management accounting uit financial accounting; een intern resultaten-overzicht was gewoon een maandelijkse verlies- en winst-rekening, gebaseerd op de grondslagen van financial accounting. Dit had weinig informatie-waarde en beslissings-relevantie, omdat het terugblikkende informatie was.

Management accounting is gericht op het aktief signaleren van verbeteringsmogelijkheden en het vergelijken van alternatieve beleidsmogelijkheden. Het is dus - i.t.t. financial accounting - hoofdzakelijk op de toekomst gericht. Het verleden is voor management accounting slechts relevant als het iets over de toekomst kan voorspellen, bijvoorbeeld met behulp van extrapolatie. Maar de toekomst hoeft niet noodzakelijkerwijs een voortzetting van het verleden te zijn.

BSC gebruiken voor management accounting

Management accounting is, vanwege de ondersteuning van het management, intern gericht. Het is daarbij vrij van vorm en vrij in periodiciteit (bijv. maandelijks). De vormvrijheid van management accounting schept mogelijkheden om systemen als de Balanced Scorecard te gebruiken voor interne verslaggeving. Een belangrijke vrijheid is de mogelijkheid niet-financiële indicatoren te gebruiken voor verslaggevings-doeleinden (zie laatste alinea's van hoofdstuk 4). Een andere vrijheid is minder aandacht te geven aan bijzaken, ook als deze een groot financieel belang vertegenwoordigen. Management accounting omvat nadrukkelijk ook het strategisch management en niet alleen informatie voor planning & control van de dagelijkse gang van zaken. Verwacht mag worden dat goede management accounting de zeven nadelen van financial accounting (a t/m h) opheft.

Informatie die management-beslissingen verbetert

De kernvraag is natuurlijk : "Wat is goede interne verslaggeving ?". Het antwoord daarop luidt : "Verslaggeving, die informatie bevat, welke de kwaliteit van management-beslissingen verbetert". Want het gaat bij verslaggeving niet alleen om het beschikbaar maken van goede informatie, maar ook om het gebruiken ervan. Management accounting moet dus het gedrag van het management beïnvloeden. Goede interne verslaggeving meet niet alleen resultaten, maar ook hun oorzaken. Want inzicht in oorzaken maakt prognoses van effecten van beslissingen mogelijk. Omdat elk bedrijf anders is, is maatwerk voor interne verslaggeving nodig. Zoals in hoofdstuk 4 zal blijken, kan de BSC in goede interne verslaggeving voorzien.

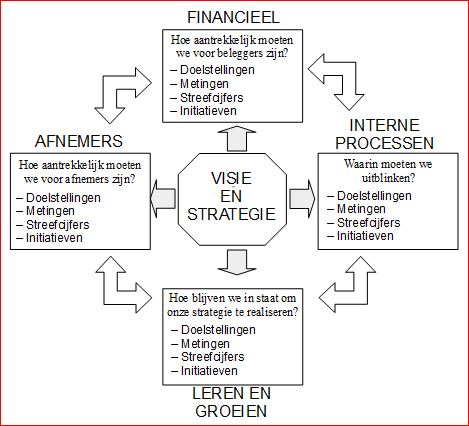

Hoofdstuk 4 Wat is de Balanced Scorecard ?

Financiele en niet-financiele indicatoren van doelen

| Een Balanced Scorecard (afgekort BSC) is een systeem waarbij door middel van een groep samenhangende financiële en niet-financiële indicatoren inzicht wordt gegeven in het behalen van een aantal kwantitatieve en kwalitatieve doelen. Deze doelen zijn gebaseerd op de kritieke succesfactoren voor het realiseren van de vastgestelde strategie. |

|

Met bedrijfseconomische technieken (zoals interviews, Activity based costing en marktonderzoek) worden de prestatiemotoren bepaald die de bedrijfsresultaten veroorzaken. Deze indicatoren worden in vier aandachtsgebieden (perspectieven genoemd) verdeeld, maar blijven een samenhangend geheel van oorzaken en gevolgen vormen :

- financieel perspectief : hoe aantrekkelijk moeten we voor onze beleggers zijn ?

- afnemers-perspectief : hoe aantrekkelijk moeten we voor onze afnemers zijn ?

- interne-processen-perspectief : waarin moeten we uitblinken om financiers en afnemers tevreden te stellen ?

- leer- en groei-perspectief : hoe blijven we in staat om onze strategie te realiseren ?

De kracht van de BSC zit in de samenhang van de metingen; het geheel heeft een volstrekt logische opbouw, welke ik zo samenvat :

"Het doel van strategisch management is het halen van goede financiële resultaten voor de geldverschaffers. Om dit te bereiken is het nodig meer te presteren voor de afnemers dan de concurrenten doen. Deze meerwaarde (welke vele vormen kan hebben) kan alleen geproduceerd of verleend worden met uitstekende interne processen. Deze interne processen kunnen vanwege de veranderende marktomstandigheden en nieuwe mogelijkheden niet onveranderd blijven. Leren en verbeteren is dus noodzaak".

De logische opbouw van de BSC bestaat niet alleen uit de samenhang tussen de vier perspectieven, maar ook uit de causale relaties tussen de afzonderlijke metingen binnen deze perspectieven. Deze metingen bestaan uit prestatiemotoren (de oorzaken) en hun resultaten (de gevolgen). Elk gevolg van een oorzaak kan ook de oorzaak van een - ander - gevolg zijn.

Nu is een strategisch meetsysteem alleen onvoldoende. Het gaat erom met strategisch management strategische doelen gerealiseerd te krijgen. De BSC moet een strategisch management-systeem zijn, dat zowel de planning, de uitvoering als de voortgangsmeting van het strategisch management verbetert. Dat doet de BSC door :

- de strategie toe te lichten en te vertalen,

- de strategie te communiceren en de doelen van medewerkers en bedrijf gelijk te richten,

- het strategisch feedback- en leer-proces aan te sturen en

- de planning en de streefcijfers te bepalen.

Immateriele activa en concurrentievoordelen meten

Een verdienste van de BSC is dat het immateriële activa (zoals goede reputatie, innovatief vermogen, kwaliteitsbewust personeel, enz.) en blijvende concurrentievoordelen zichtbaar maakt (zie § 3.2). Meestal zijn dit de echte winstveroorzakers. Dit zichtbaar maken kan door ze te meten, maar als dat niet kan door ze te beschrijven. Het meten of beschrijven van immateriële activa en concurrentievoordelen is een belangrijke ondersteuning bij strategische management en bij verkoop van de onderneming :

- De BSC maakt waardebepaling bij de verkoop van de onderneming mogelijk, doordat de eigenschappen, welke de onderneming bijzonder (en winstgevend) maken aan de belangstellende getoond kunnen worden. Dit kan de verkoopprijs verhogen, maar biedt in elk geval ijkpunten voor de prijs-onderhandelingsruimte.

- De BSC biedt ook bescherming tegen bezuinigingswoede. Het opbouwen van immateriële activa en concurrentievoordelen kost veel geld, wat ze kwetsbaar voor bezuinigingswoede maakt. Het zichtbaar maken van het effect van deze uitgaven biedt tegenwicht.

- Immateriële activa en concurrentievoordelen moeten opgebouwd worden. Het meten van de opbouw maakt het mogelijk de voortgang hiervan te meten.

Prestatiemotoren en resultaatmetingen

De meting van een prestatiemotor binnen een perspectief bestaat uit de volgende onderdelen :

1. Een doelstelling; die beschrijvend van aard is.

2a. Een manier om deze doelstelling te meten; een kengetal of een ratio.

2b. Een streefcijfer, welke de doelstelling kwantificeert.

3. Een initiatief, bestaande uit bepaalde aktiviteiten, om de doelstelling te halen.

Het ontwerpen van een BSC resulteert meestal in ongeveer 20 tot 25 onderling samenhangende metingen (zowel prestatiemotoren als resultaatmetingen). Deze kunnen aangevuld worden met diagnostische indicaties; dit zijn metingen die niet van strategisch belang zijn, maar waarvan men wel kennis moet nemen om het bedrijf te managen. Voorbeelden van diagnostische indicaties zijn :

- liquiditeit (werkkapitaal is belangrijker, want veelomvattender) en

- totale omzet (omzet bij beoogde doelgroepen is belangrijker dan totale omzet).

Een voordeel van de BSC is de mogelijkheid uit ervaringen te leren. Perfect inzicht in oorzaken en hun resultaten is vaak niet gelijk beschikbaar. Je start de leercyclus met onderbouwde hypothesen, die door uitvoering en effectmeting getoetst en verbeterd worden.

De BSC bestaat - zoals gezegd - uit vier perspectieven, welke hier kort beschreven worden. In § 5 gebeurt dat uitgebreider.

Financieel perspectief BSC

In het financieel perspectief vallen de metingen die de vraag beantwoorden : "Hoe goed doen wij het voor onze aandeelhouders en andere financiers ?". Het financieel perspectief is enerzijds het doel (het slot) van alle inspanningen, maar anderzijds ook de start (want richtinggevend voor de drie andere perspectieven) van de BSC. In de financiën blijken de gevolgen van alle inspanningen uit de drie andere perspectieven. Omdat een bedrijf drie levensfasen (groei, consolidatie en neergang) doormaakt en elke fase een verschillende omzetgroei (of -daling), investeringsnoodzaak, winstgevendheid en cash-flow-ontwikkeling kent, bepaalt de levensfase deels de financiële doelen. Binnen elk van de drie levensfasen moeten drie financiële thema's verbijzonderd worden :

- groei en samenstelling van de inkomsten,

- produktiviteitsverbetering en kostenverlaging en

- activabenutting en investeringsbeleid.

Binnen het financieel perspectief wordt doorgaans ook een doel voor risicobeheersing geformuleerd. Risicobeheersing is nodig om de winst te beschermen en bestaat meestal uit diversificatie van de winstbronnen.

Afnemers-perspectief BSC

In het afnemers-perspectief vallen de metingen die de vraag beantwoorden : "Hoe worden we door onze klanten gewaardeerd ?". Want ieder bedrijf bestaat bij de gratie van haar klanten.

Er zijn vijf groepen van resultaatmetingen :

- het marktaandeel,

- de afnemerstrouw,

- de acquisitie,

- de graad van tevredenheid van klanten en

- de winstgevendheid van individuele klanten of van klantengroepen.

- Kenmerken van goederen en diensten (functionaliteit, prijs en kwaliteit)

- Relatie met de afnemer (responstijd, nakomen levertijd en gebruiksgemak)

- Imago en reputatie

Interne-processen-perspectief BSC

In het interne-processen-perspectief vallen de metingen die de vraag beantwoorden : "In welke processen moeten we uitblinken ?". Deze processen zijn nodig om de doelen van het financieel perspectief ("excellente financiële resultaten") en het afnemersperspectief ("meerwaarde voor de gekozen doelgroepen en markten") te halen.

Elk bedrijf heeft een uniek geheel van interne processen. Het omvat het hele waardescheppingsproces voor de afnemers tussen het onderkennen van behoeften en het vervullen van deze behoeften. Het gaat dus niet alleen om het operatieproces (productie of dienstverlening) maar ook om het eraan voorafgaande innovatieproces en de erop volgende service-na-verkoop.

Vooral bij ondernemingen met langdurige innovatieprocessen is het belang van de innovatiecyclus t.o.v. het operatieproces groot (vanwege de hoge kosten en de invloed op de kenmerken van het productieproces). Bij innovatie moet vooral de time-to-market zo kort mogelijk zijn.

Bij het produktie- en dienstverlenings-proces ligt de nadruk op metingen van doelmatigheid, betrouwbaarheid, kwaliteit en de duur van de produktiecyclus. Daarnaast kunnen flexibiliteit en unieke produkteigenschappen belangrijk zijn.

De service na verkoop omvat garantie, reparatie, defecten, retouren en debiteurenbeheer. In de kern gaat het om gelijksoortige metingen als bij het produktieproces.

Leer- en groei-perspectief BSC

In het leer- en groei-perspectief vallen de metingen die antwoord geven op de vraag : "Hoe kunnen we onszelf blijven veranderen en verbeteren om de gestelde doelen te realiseren?". Alle organisaties ondervinden een grote marktdynamiek door de mogelijkheden van nieuwe technologie (bijvoorbeeld IT of miniaturisatie), de akties van concurrenten (waarop gereageerd of vooruitgelopen moet worden) of de veranderende eisen van klanten (bijvoorbeeld prijsgevoeligheid, service-eisen, prestatie-eisen of koopgedrag). Het is noodzaak hierop in te spelen en liever zelfs hierop vooruit te lopen.

Dit perspectief levert dus de infrastructuur (mensen, systemen en procedures) voor de drie andere perspectieven op. De metingen binnen dit perspectief vallen binnen drie groepen :

- de bekwaamheden van de medewerkers,

- de capaciteiten van de informatiesystemen (informatie is een net zo belangrijke produktiefactor als kapitaal en arbeid)

- het bedrijfsklimaat : het vermogen tot motiveren, het delegeren van bevoegdheden en doelen-afstemming.

Voordelen en nadelen van niet-financiele indicatoren

Niet-financiële indicatoren zijn een belangrijk kenmerk van de BSC. Het gebruik van deze indicatoren is een belangrijk verschil tussen financial accounting en management accounting, dat vormvrij is (zie hoofdstuk 2).

De voordelen en nadelen van niet-financiële indicatoren mogen niet onbelicht blijven omdat ze een rol spelen bij de keuze van deze indicatoren in de BSC.

Voordelen van niet-financiële indicatoren zijn :

- Niet-financiële indicatoren sluiten vaak beter aan op strategische (lange-termijn) doelen, welke meestal in niet-financiële termen geformuleerd zijn. Financiële indicatoren, zoals bijvoorbeeld netto-winst, zijn vaak korte-termijn-doelen.

- Niet-financiële indicatoren maken de meting (of beschrijving) van immateriële activa en blijvende concurrentievoordelen, de winstgeneratoren in veel ondernemingen, mogelijk. Financiële indicatoren meten alleen materiële activa.

- Niet-financiële indicatoren zeggen iets over toekomstige winstgevendheid. Sommige grote kostenposten, zoals onderzoek & ontwikkeling, kwaliteitsprogramma's en marketing, zijn op korte termijn duur, maar op lange termijn de kurk(en) waarop het bedrijf drijft. De (niet-financiële) meting van hun effect moet daarom tegenover hun kosten gezet worden.

- Niet-financiële indicatoren kunnen de daden van managers beter meten dan financiële omdat ze minder ruis bevatten.

Nadelen van niet-financiële indicatoren hangen vaak samen met de vele mogelijkheden om uit niet-financiële indicatoren te kiezen :

- Ze kunnen veel tijd en dus geld kosten om te meten.

- Er is geen 'grote gemene deler'; je kunt ze niet optellen of vergelijken.

- Het risico van het ontbreken van oorzakelijke verbanden ligt op de loer. Het nadeel hiervan is dat men zich richt op de verkeerde doelen (welke geen link met de gewenste resultaten hebben).

- Ze kunnen onbetrouwbaar zijn vanwege het geringe aantal metingen.

- Teveel metingen vertroebelen het zicht op de werkelijkheid.